–Ю–±—А–∞—В–љ–Њ

–≤ —Б–њ–Є—Б—К–Ї–∞ –љ–∞

–њ—Г–±–ї–Є–Ї–∞—Ж–Є—В–µ

–Я—А–Њ—Д.

–Ш–≤–∞–љ –Р–љ–≥–µ–ї–Њ–≤

–І–ї–µ–љ-–Ї–Њ—А. –љ–∞

–С–Р–Э

–°–≤–µ—В–Њ–≤–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞ –Є

–С—К–ї–≥–∞—А–Є—П

–°—К–і—К—А–ґ–∞–љ–Є–µ

1.–Я—А–Є—З–Є–љ–Є

–Ј–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞

2. –Ъ—К–і–µ —Б–Љ–µ

–љ–Є–µ —Б–µ–≥–∞

3. –Т–ї–Є—П–љ–Є–µ

–љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

4.

–Э–µ–Њ–±—Е–Њ–і–Є–Љ–∞

–ї–Є –µ

–∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ–∞

–њ—А–Њ–≥—А–∞–Љ–∞

5. –Ъ–∞–Ї–≤–Њ

—В—А—П–±–≤–∞ –і–∞

—Б—К–і—К—А–ґ–∞

–∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ–∞—В–∞

–њ—А–Њ–≥—А–∞–Љ–∞.

5.1.

–Ю—Б–љ–Њ–≤–љ–Є

–њ—А–Є–љ—Ж–Є–њ–Є

5.2. –°–њ–µ—И–љ–Є

–Љ–µ—А–Ї–Є

5.3. –Ь–µ—А–Ї–Є

–Њ—В

—Б—А–µ–і–љ–Њ—Б—А–Њ—З–µ–љ

—Е–∞—А–∞–Ї—В–µ—А

5.4. –Ь–µ—А–Ї–Є

–Њ—В

–і—К–ї–≥–Њ—Б—А–Њ—З–µ–љ

—Е–∞—А–∞–Ї—В–µ—А

6.

–Ч–∞–Ї–ї—О—З–µ–љ–Є–µ

–†–µ–Ј—О–Љ–µ

††††††††††† –°—В—Г–і–Є—П—В–∞

–Ј–∞–њ–Њ—З–≤–∞ —Б

–Ї—А–∞—В—К–Ї

–∞–љ–∞–ї–Є–Ј –љ–∞

–њ—А–Є—З–Є–љ–Є—В–µ –Ј–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞. –Э–∞

—В–Њ–Ј–Є —Д–Њ–љ –µ

–њ–Њ–Ї–∞–Ј–∞–љ–Њ

—Б—К—Б—В–Њ—П–љ–Є–µ—В–Њ

–љ–∞

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –≤

–љ–∞–≤–µ—З–µ—А–Є–µ—В–Њ –љ–∞

–Ї—А–Є–Ј–∞—В–∞ —Б

–њ–Њ–Љ–Њ—Й—В–∞ –љ–∞

–≥–Њ–ї—П–Љ –±—А–Њ–є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—В–µ—Е–љ–Є–Ї–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—Б–Њ—Ж–Є–∞–ї–љ–Є, –µ–Ї–Њ–ї–Њ–≥–Є—З–љ–Є

–Є –і—А—Г–≥–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є,

–Ї–Њ–Є—В–Њ –і–Њ–Ї–∞–Ј–≤–∞—В,

—З–µ

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –µ

–Љ–µ–ґ–і—Г –љ–∞–є-–Є–Ј–Њ—Б—В–∞–љ–∞–ї–Є—В–µ

–Є –љ–∞–є-—Б–ї–∞–±–Њ

–њ–Њ–і–≥–Њ—В–≤–µ–љ–Є—В–µ

–≤ –Х–° –і–∞

–њ–Њ—Б—А–µ—Й–љ–µ

—И–Њ–Ї–Њ–≤–µ—В–µ –љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞.

††††††††††† –Т

—Б—В—Г–і–Є—П—В–∞ –Є–Љ–∞

–і–≤–∞ —Ж–µ–љ—В—К—А–∞:

–≤–ї–Є—П–љ–Є–µ –љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –Є

–љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—В–∞

–Њ—В

–∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ–∞

–њ—А–Њ–≥—А–∞–Љ–∞.

††††††††††† –Т–ї–Є—П–љ–Є–µ—В–Њ

–љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –µ

–∞–љ–∞–ї–Є–Ј–Є—А–∞–љ–Њ

–≤ 17 –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П

—Б –±–Њ–≥–∞—В–∞

–Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П,

–њ—А–µ–і—Б—В–∞–≤–µ–љ–∞

–≤ 25 —В–∞–±–ї–Є—Ж–Є:

–≤–ї–Є—П–љ–Є–µ

–≤—К—А—Е—Г –С–Т–Я,

–њ—А–Њ–Љ–Є—И–ї–µ–љ–Њ—Б—В—В–∞,

—Б—В—А–Њ–Є—В–µ–ї—Б—В–≤–Њ—В–Њ,

—В—А–∞–љ—Б–њ–Њ—А—В–∞ –Є

—Б—К–Њ–±—Й–µ–љ–Є—П—В–∞, –≤—К—В—А–µ—И–љ–∞—В–∞

—В—К—А–≥–Њ–≤–Є—П,

–≤—К–љ—И–љ–∞—В–∞

—В—К—А–≥–Њ–≤–Є—П, –њ—А–µ–Ї–Є—В–µ

—З—Г–ґ–і–µ—Б—В—А–∞–љ–љ–Є

–Є–љ–≤–µ—Б—В–Є—Ж–Є–Є,

–Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–∞–љ–Є—П

–±—О–і–ґ–µ—В,

–Њ—Д–Є—Ж–Є–∞–ї–љ–Є—В–µ

—А–µ–Ј–µ—А–≤–љ–Є –∞–Ї—В–Є–≤–Є,

–±—А—Г—В–љ–Є—П

–≤—К–љ—И–µ–љ –і—К–ї–≥,

–±–µ–Ј—А–∞–±–Њ—В–Є—Ж–∞—В–∞,

—Ж–µ–љ–Є—В–µ,

–і–Њ—Е–Њ–і–Є—В–µ –Є

—А–∞–Ј—Е–Њ–і–Є—В–µ –љ–∞

–і–Њ–Љ–∞–Ї–Є–љ—Б—В–≤–∞—В–∞,

–і–Њ—Е–Њ–і–љ–∞—В–∞

–њ–Њ–ї—П—А–Є–Ј–∞—Ж–Є—П,

–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ—В–Њ,

–Ј–∞–і–ї—К–ґ–љ—П–ї–Њ—Б—В—В–∞

–љ–∞

–њ—А–µ–і–њ—А–Є—П—В–Є—П—В–∞

–Њ—В

–љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П

—Б–µ–Ї—В–Њ—А,

–±–Є–Ј–љ–µ—Б

–Ї–Њ–љ—О–љ–Ї—В—Г—А–∞—В–∞,

—Б—А–µ–і–љ–Њ—Б—А–Њ—З–љ–∞—В–∞

–њ—А–Њ–≥–љ–Њ–Ј–љ–∞

–±—О–і–ґ–µ—В–љ–∞

—А–∞–Љ–Ї–∞ –љ–∞

–љ–Њ–≤–Њ—В–Њ –њ—А–∞–≤–Є—В–µ–ї—Б—В–≤–Њ.

††††††††††† –Ю–±–Њ—Б–љ–Њ–≤–∞–љ–∞

–µ

–љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—В–∞

–Њ—В –∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ–∞

–њ—А–Њ–≥—А–∞–Љ–∞ –Є –µ

–њ—А–µ–і–ї–Њ–ґ–µ–љ–∞

—Б—В—А—Г–Ї—В—Г—А–∞ –љ–∞ –њ—А–Њ–≥—А–∞–Љ–∞—В–∞:

–Њ—Б–љ–Њ–≤–љ–Є

–њ—А–Є–љ—Ж–Є–њ–Є,

—Б–њ–µ—И–љ–Є –Љ–µ—А–Ї–Є,

—Б—А–µ–і–љ–Њ—Б—А–Њ—З–љ–Є

–Љ–µ—А–Ї–Є –Є

–і—К–ї–≥–Њ—Б—А–Њ—З–љ–Є

–Љ–µ—А–Ї–Є. –Э–∞ –Њ—Б–љ–Њ–≤–∞—В–∞

–љ–∞

–љ–µ–Њ–Ї–µ–є–љ—Б–Є–∞–љ—Б–Ї–∞—В–∞

—В–µ–Њ—А–Є—П —Б–∞ –њ—А–µ–њ–Њ—А—К—З–∞–љ–Є

35 —Б–њ–µ—И–љ–Є

–∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ–Є

–Љ–µ—А–Ї–Є –Ј–∞ –њ–Њ–≤–Є—И–∞–≤–∞–љ–µ

–љ–∞ —В—К—А—Б–µ–љ–µ—В–Њ

—З—А–µ–Ј

—Б—В–Є–Љ—Г–ї–Є—А–∞–љ–µ

–љ–∞ —З–∞—Б—В–љ–Њ—В–Њ

–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ,

–љ–∞

–і—К—А–ґ–∞–≤–љ–Њ—В–Њ –њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ

–Є —А–∞–Ј–≤–Є—В–Є–µ –љ–∞

–Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞—В–∞.

††††††††††† –°—В—Г–і–Є—П—В–∞

–Ј–∞–≤—К—А—И–≤–∞ —Б—К—Б

–Ј–∞–Ї–ї—О—З–µ–љ–Є–µ.

Abstract

The study

begins with a short analysis of the fundamental reasons for the global

financial and economic crisis. On this background the present status of the

Bulgarian economy is described with a large number of economic,

techno-economic, social, environmental and other indicators.This proves that

the Bulgarian economy is among the most backward and unprepared to face the

challenges of the global crisis.

The study

has two centers:

First. The impact of the global crisis on

the Bulgarian economy is investigated along 17 areas with abandant information,

presented in 25 tables: the impact on the GDP growth, industry, construction,

transport and communications, domestic trade, external trade, foreign direct

investment, national budget, official reserve assets, gross external debt,

unemployment, prices, houshold incomes and expenditures, income polarisation,

consumption, indebtedness of companies, business conjuncture, medium term budget

forecast of the new government.

Second. The necessity of an anticrisis

programme is substantiated and its composition is submitted: major principles,

urgent measures, medium-term and†

long-term measures. On the basis of the new Keynesian theory 35 urgent

anticrisis measures are submitted for demand promotion through supporting

private consumption, government consumption and infrastructure development.

The study

ends with conclusion.

–Э–∞—Б—В–Њ—П—Й–Њ—В–Њ

–Є–Ј—Б–ї–µ–і–≤–∞–љ–µ –µ

–љ–∞—Б–Њ—З–µ–љ–Њ

–≥–ї–∞–≤–љ–Њ –Ї—К–Љ –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П—В–∞

–Њ—В —Б–≤–µ—В–Њ–≤–љ–∞—В–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

—А–µ–∞–ї–љ–Є—П

—Б–µ–Ї—В–Њ—А –≤

–С—К–ї–≥–∞—А–Є—П. –Я–Њ

–Љ–љ–Њ–≥–Њ

–њ—А–Є—З–Є–љ–Є

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П—В

—Б–µ–Ї—В–Њ—А Ц

—В—К—А–≥–Њ–≤—Б–Ї–Є—В–µ

–±–∞–љ–Ї–Є –Є

–љ–µ–±–∞–љ–Ї–Њ–≤–Є—В–µ

—Д–Є–љ–∞–љ—Б–Њ–≤–Є

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є

–њ—А–µ–Ј –≤—В–Њ—А–∞—В–∞

–њ–Њ–ї–Њ–≤–Є–љ–∞ –љ–∞ 2008

–≥. –Є –њ—К—А–≤–∞—В–∞

–њ–Њ–ї–Њ–≤–Є–љ–∞ –љ–∞ 2009

–≥. –љ–µ –±—П—Е–∞

–Ј–∞—Б–µ–≥–љ–∞—В–Є

–Є–ї–Є

–њ–Њ—З—Г–≤—Б—В–≤–∞—Е–∞

—Б–ї–∞–±–Њ

–љ–µ–≥–∞—В–Є–≤–љ–Є—В–µ

–µ—Д–µ–Ї—В–Є –Њ—В

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞. –Я–Њ—А–∞–і–Є

—В–Њ–≤–∞

–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ—В–Њ

–≤—К–≤

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П —Б–µ–Ї—В–Њ—А

–љ–µ –µ –≤

—Ж–µ–љ—В—К—А–∞ –љ–∞

–≤–љ–Є–Љ–∞–љ–Є–µ—В–Њ

–љ–∞ –Є–Ј—Б–ї–µ–і–≤–∞–љ–µ—В–Њ.

–Э–µ —Б–µ —Б–њ–Є—А–∞–Љ

–Є –љ–∞

–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ—В–Њ

–љ–∞ –±—К–ї–≥–∞—А—Б–Ї–Є—П

–Ї–∞–њ–Є—В–∞–ї–Њ–≤

–њ–∞–Ј–∞—А, –≤—К–њ—А–µ–Ї–Є —З–µ

–Ї–Њ—В–Є—А–Њ–≤–Ї–Є—В–µ

–љ–∞ –љ–µ–≥–Њ

—Б–њ–∞–і–љ–∞—Е–∞ —А—П–Ј–Ї–Њ.

–Я–Њ –љ–∞—З–∞–ї–Њ —Д–Њ–љ–і–Њ–≤–Є—В–µ

–±–Њ—А—Б–Є —Б–µ

–љ—Г–ґ–і–∞—П—В –Њ—В

–Љ–љ–Њ–≥–Њ –≥–Њ–і–Є–љ–Є

—Б–ї–µ–і

—Б—К–Ј–і–∞–≤–∞–љ–µ—В–Њ

(–Є–ї–Є

–≤—К–Ј—Б—В–∞–љ–Њ–≤—П–≤–∞–љ–µ—В–Њ)

–Є–Љ, –Ј–∞ –і–∞

–њ—А–µ–і—Б—В–∞–≤–ї—П–≤–∞—В

–∞–і–µ–Ї–≤–∞—В–љ–Њ

—Б—К—Б—В–Њ—П–љ–Є–µ—В–Њ

–Є –њ—А–Њ–Љ–µ–љ–Є—В–µ –≤

–і—А—Г–≥–Є—В–µ

—Б–µ–Ї—В–Њ—А–Є –љ–∞

–љ–∞—Ж–Є–Њ–љ–∞–ї–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞.

–Э–∞—И–∞—В–∞

—Д–Њ–љ–і–Њ–≤–∞

–±–Њ—А—Б–∞ –≤—Б–µ –Њ—Й–µ

–љ–µ –µ

–њ–Њ—Б—В–Є–≥–љ–∞–ї–∞

—В–∞–Ї–∞–≤–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ј—А–µ–ї–Њ—Б—В. –Я—А–µ–Ј

–њ—К—А–≤–∞—В–∞

–њ–Њ–ї–Њ–≤–Є–љ–∞ –љ–∞ 2009

–≥. - –Љ–µ—Б–µ—Ж–Є—В–µ

–љ–∞

–Є–Ј–Њ—Б—В—А—П–љ–µ—В–Њ

–љ–∞ –≤–ї–Є—П–љ–Є–µ—В–Њ

–љ–∞ –Ї—А–Є–Ј–∞—В–∞

–≤—К—А—Е—Г –љ–∞—И–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞,

–і–љ–µ–≤–љ–Є—В–µ

–Њ–±–Њ—А–Њ—В–Є –љ–∞

—Д–Њ–љ–і–Њ–≤–∞—В–∞ –љ–Є

–±–Њ—А—Б–∞ —Б–∞

–њ–Њ–≤–µ—З–µ –Њ—В

—Б–Ї—А–Њ–Љ–љ–Є Ц 0,5-1-2-3

–Љ–ї–љ. –ї–µ–≤–∞.

–Ґ–Њ–≤–∞ –µ —В–≤—К—А–і–µ

–Љ–∞–ї–Ї–Њ, –Ј–∞ –і–∞

–±—К–і–µ

–њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–љ–Њ

–Ј–∞ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ—В–Њ

–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞,

–і–∞ –±—К–і–µ

–Њ—Б–љ–Њ–≤–∞ –Ј–∞ —Б–µ—А–Є–Њ–Ј–љ–Є

–Є–Ј–≤–Њ–і–Є –Є –і–∞

–Ј–∞—Б–ї—Г–ґ–∞–≤–∞

–≤–љ–Є–Љ–∞–љ–Є–µ. –Э–∞

–Њ—Б–љ–Њ–≤–∞—В–∞ –љ–∞

–Ї–Њ–ї–µ–±–∞–љ–Є—П—В–∞

–љ–∞ —Д–Њ–љ–і–Њ–≤–∞—В–∞

–±–Њ—А—Б–∞ —Г –љ–∞—Б

–њ—А–Є —В–∞–Ї–∞–≤–∞

–Њ–≥—А–∞–љ–Є—З–µ–љ–∞

–Є–Ј–≤–∞–і–Ї–∞ –љ–µ –Љ–Њ–≥–∞—В

–і–∞ —Б–µ –њ—А–∞–≤—П—В

–љ–Є–Ї–∞–Ї–≤–Є

—Б–µ—А–Є–Њ–Ј–љ–Є

–Є–Ј–≤–Њ–і–Є –Ј–∞

–љ–∞—Ж–Є–Њ–љ–∞–ї–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞.

–Т—Б–Є—З–Ї–Є

–і–∞–љ–љ–Є –Ј–∞ –≤–ї–Є—П–љ–Є–µ—В–Њ

–љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

–љ–∞—И–∞—В–∞ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

—Б–∞ –Њ—В

–Њ—Д–Є—Ж–Є–∞–ї–љ–Є

–±—К–ї–≥–∞—А—Б–Ї–Є

–Є–Ј—В–Њ—З–љ–Є—Ж–Є Ц

–њ—А–µ–і–Є –≤—Б–Є—З–Ї–Њ

–Є–љ—В–µ—А–љ–µ—В

—Б–∞–є—В–Њ–≤–µ—В–µ –љ–∞

–Э–°–Ш, –С–Э–С,

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ—В–Њ

–љ–∞ —Д–Є–љ–∞–љ—Б–Є—В–µ

–Є –і—А—Г–≥–Є

–Љ–Є–љ–Є—Б—В–µ—А—Б—В–≤–∞.

–Ш–Ј—Б–ї–µ–і–≤–∞–љ–µ—В–Њ

—Б–µ –Њ—Б–љ–Њ–≤–∞–≤–∞ –≤—К—А—Е—Г

–љ–∞–ї–Є—З–љ–∞—В–∞

–Њ—Д–Є—Ж–Є–∞–ї–љ–∞

–Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П

–і–Њ 31 –∞–≤–≥—Г—Б—В 2009 –≥.,

–Ї–Њ–≥–∞—В–Њ —В–Њ

—В—А—П–±–≤–∞—И–µ –і–∞

–±—К–і–µ

–Ј–∞–≤—К—А—И–µ–љ–Њ.

1. –Я—А–Є—З–Є–љ–Є

–Ј–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞

–Ъ—А–Є–Ј–∞—В–∞

–Ј–∞–њ–Њ—З–љ–∞ –њ—А–µ–Ј

–ї—П—В–Њ—В–Њ –љ–∞ 2007 –≥., –Ї–∞—В–Њ

–Њ–≥—А–∞–љ–Є—З–µ–љ–∞,

–љ–∞ –њ—А—К–≤

–њ–Њ–≥–ї–µ–і,

–Є–њ–Њ—В–µ—З–љ–∞ –Ї—А–Є–Ј–∞.

–Х–і–Є–љ

–Ј–∞–њ–∞–і–љ–Њ–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є

–Љ–Є–љ–Є—Б—В—К—А –љ–∞ —Д–Є–љ–∞–љ—Б–Є—В–µ

—П –Њ–њ—А–µ–і–µ–ї–Є

–Ї–∞—В–Њ –Ї—А–Є–Ј–∞,

—А–∞–Ј–≥–Њ—А—П–ї–∞ —Б–µ

–њ—А–µ–і–Є–Љ–љ–Њ –≤

–Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Є—В–µ

–±–∞–љ–Ї–Є –≤ –°–Р–©

–њ–Њ—А–∞–і–Є

—А–µ–і–Є—Ж–∞

–≥—А–µ—И–Ї–Є –Є

–Є–Ј–≤—А–∞—Й–µ–љ–Є—П,

–і–Њ–њ—Г—Б–љ–∞—В–Є –Њ—В

—В–µ—Е–љ–Є—В–µ

–≤–Є—Б—И–Є

—А—К–Ї–Њ–≤–Њ–і—Б—В–≤–∞,

–≤ —А–µ–Ј—Г–ї—В–∞—В –љ–∞

—Б–ї–∞–±–∞

—А–µ–≥—Г–ї–∞—Ж–Є—П,

–ї–Є–њ—Б–∞ –љ–∞

–љ–∞–і–Ј–Њ—А –Є –љ–∞

–∞–ї—З–µ–љ

—Б—В—А–µ–Љ–µ–ґ –Ї—К–Љ

–±—К—А–Ј–Є –Є –≤–Є—Б–Њ–Ї–Є

–њ–µ—З–∞–ї–±–Є. –Ґ–Њ–≤–∞

–љ–∞–њ–Њ–Љ–љ—П –Ј–∞

–≤–µ–ї–Є–Ї–∞—В–∞

–Љ–Є—Б—К–ї –љ–∞ –Ъ–∞—А–ї

–Ь–∞—А–Ї—Б –Њ—В

–њ—А–µ–і–Є 160

–≥–Њ–і–Є–љ–Є, —З–µ

–Ї–∞–њ–Є—В–∞–ї—К—В –љ–µ

—Б–µ —Б–њ–Є—А–∞ –Є

–њ—А–µ–і

–љ–∞–є-–≥–Њ–ї–µ–Љ–Є—В–µ

–њ—А–µ—Б—В—К–њ–ї–µ–љ–Є—П

–≤ —Б—В—А–µ–Љ–µ–ґ–∞ —Б–Є

–Ї—К–Љ

–Љ–∞–Ї—Б–Є–Љ–∞–ї–љ–∞

–њ–µ—З–∞–ї–±–∞.

–Я—А–µ–Ј–Є–і–µ–љ—В—К—В

–љ–∞ –С—А–∞–Ј–Є–ї–Є—П

–Ы—Г–ї–∞ –і–∞ –°–Є–ї–≤–∞

–Ј–∞—П–≤–Є –љ–∞ 8

–љ–Њ–µ–Љ–≤—А–Є 2008 –≥. –≤

–°–∞–Њ –Я–∞–Њ–ї–Њ

–њ—А–µ–і

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–Љ–Є–љ–Є—Б—В—А–Є –Њ—В

–У-20, —З–µ –њ—А–Є—З–Є–љ–∞

–Ј–∞ –Ї—А–Є–Ј–∞—В–∞ –µ Д–і–Њ–≥–Љ–∞—В–Є—З–љ–∞—В–∞

—Б–ї—П–њ–∞ –≤—П—А–∞ –≤

—Б–∞–Љ–Њ—А–µ–≥—Г–ї–Є—А–∞—Й–∞—В–∞

—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В

–љ–∞ –њ–∞–Ј–∞—А–Є—В–µ (–Ї—Г—А—Б–Є–≤—К—В

–Љ–Њ–є Ц –Ш.–Р.)[1]...

–Т—А–µ–Љ–µ –µ –Ј–∞

–њ–∞–Ї—В –Љ–µ–ґ–і—Г

–њ—А–∞–≤–Є—В–µ–ї—Б—В–≤–∞—В–∞

–Ј–∞ —Б—К–Ј–і–∞–≤–∞–љ–µ

–љ–∞ –љ–Њ–≤–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–∞

–∞—А—Е–Є—В–µ–Ї—В—Г—А–∞

–љ–∞ —Б–≤–µ—В–∞Ф.

–Ь–Є–љ–Є—Б—В—К—А—К—В

–љ–∞ —Д–Є–љ–∞–љ—Б–Є—В–µ

–љ–∞ –У–µ—А–Љ–∞–љ–Є—П

–®—В–∞–є–љ–±—А—О–Ї –њ–Њ

—Б—К—Й–Њ—В–Њ –≤—А–µ–Љ–µ

–Ј–∞—П–≤–Є, —З–µ Д–Ї–∞–њ–Є—В–∞–ї–Є–Ј–Љ—К—В,

–і–Њ–≤–µ–і–µ–љ –і–Њ

–Ї—А–∞–є–љ–Њ—Б—В,

–≤–Њ–і–Є –і–Њ —Б–≤–Њ–µ—В–Њ

—Б–∞–Љ–Њ—А–∞–Ј—А—Г—И–µ–љ–Є–µФ.

–°—К—Й–Њ—В–Њ —Б–µ

—Б–ї—Г—З–Є –Є —Б—К—Б

—Б–Њ—Ж–Є–∞–ї–Є–Ј–Љ–∞,

–њ—А–µ–≤—К—А–љ–∞—В –≤

–Є–Ј—А–Њ–і–µ–љ–∞

—В–Њ—В–∞–ї–Є—В–∞—А–љ–∞

—Б–Є—Б—В–µ–Љ–∞.

–©–µ –±—К–і–µ

–≥—А—Г–±–∞ –≥—А–µ—И–Ї–∞

–Є

—Б–∞–Љ–Њ–Ј–∞–±–ї—Г–і–∞, –∞–Ї–Њ

–њ—А–Є—З–Є–љ–Є—В–µ –Ј–∞

–Ї—А–Є–Ј–∞—В–∞ —Б–µ

—Б–≤–µ–і–∞—В –і–Њ

–≥—А–µ—И–Ї–Є –Є –і–Њ—А–Є

–њ—А–µ—Б—В—К–њ–ї–µ–љ–Є—П

–љ–∞ –≥—А—Г–њ–∞

–∞–ї—З–љ–Є,

—Б–∞–Љ–Њ–Ј–∞–±—А–∞–≤–Є–ї–Є

—Б–µ –≤–Є—Б—И–Є —А—К–Ї–Њ–≤–Њ–і–Є—В–µ–ї–Є

–љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Є

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є –≤

–°–Р–©. –Ґ–Њ–≤–∞ –љ–µ

—Б–∞

–Є—Б—В–Є–љ—Б–Ї–Є—В–µ

–њ—А–Є—З–Є–љ–Є –Ј–∞

–Ї—А–Є–Ј–∞—В–∞, –∞ —Б–∞–Љ–Њ

–љ–µ–є–љ–Є

–њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П.

–Т

—Б–µ–≥–∞—И–љ–∞—В–∞

—Б–ї–Њ–ґ–љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ —Б —В—П—Б–љ–∞

–≤–Ј–∞–Є–Љ–љ–∞

–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В

–Љ–µ–ґ–і—Г

—А–µ–≥–Є–Њ–љ–∞–ї–љ–Є—В–µ

–Є

–љ–∞—Ж–Є–Њ–љ–∞–ї–љ–Є—В–µ

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–Є, –µ

—Б–ї–Њ–ґ–µ–љ –Є

–Ї–Њ–Љ–њ–ї–µ–Ї—Б—К—В

–Њ—В –њ—А–Є—З–Є–љ–Є –Ј–∞

–Ї—А–Є–Ј–∞—В–∞. –Ґ–Њ–Ј–Є

–Ї–Њ–Љ–њ–ї–µ–Ї—Б –Њ—В

–њ—А–Є—З–Є–љ–Є

–≤–Ї–ї—О—З–≤–∞:

††††††††††† -–С–Є–Ј–љ–µ—Б

—Ж–Є–Ї–ї–Є—В–µ;

††††††††††† -–°–ї—П–њ–∞—В–∞

–≤—П—А–∞ –≤

–њ–∞–Ј–∞—А–љ–∞

—Б–∞–Љ–Њ—А–µ–≥—Г–ї–∞—Ж–Є—П;

††††††††††† -–Ю—В—Б—В—А–∞–љ—П–≤–∞–љ–µ—В–Њ

–љ–∞ –і—К—А–ґ–∞–≤–∞—В–∞

–Њ—В —Г—З–∞—Б—В–Є–µ –≤ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ—В–Њ

–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞;

††††††††††† -–†–∞–Ј–і—Г—В–Є—В–µ

–і–Њ —Б—В–µ–њ–µ–љ –љ–∞

—Б–∞–Љ–Њ–Њ–±—Б–ї—Г–ґ–≤–∞–љ–µ

—Д–Є–љ–∞–љ—Б–Њ–≤–Є

–њ–∞–Ј–∞—А–Є;

††††††††††† -–§—Г–љ–і–∞–Љ–µ–љ—В–∞–ї–љ–Є

–≥–ї–Њ–±–∞–ї–љ–Є

–і–Є—Б–њ—А–Њ–њ–Њ—А—Ж–Є–Є,

–Њ—Б–Њ–±–µ–љ–Њ

–Љ–µ–ґ–і—Г

–љ–∞—В—А—Г–њ–≤–∞–љ–µ –Є

–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ

–≤ —А–∞–Ј–ї–Є—З–љ–Є

—З–∞—Б—В–Є –љ–∞

—Б–≤–µ—В–∞;

††††††††††† -–Э–µ–ї–Њ–≥–Є—З–љ–Є

—А–µ–Ј–Ї–Є

–≥–ї–Њ–±–∞–ї–љ–Є

–Ї–Њ–ї–µ–±–∞–љ–Є—П –≤

—Ж–µ–љ–Є—В–µ –љ–∞

–≤–∞–ґ–љ–Є

–±–Њ—А—Б–Њ–≤–Є

—Б—В–Њ–Ї–Є,

–Њ—Б–Њ–±–µ–љ–Њ –љ–∞

–≥–Њ—А–Є–≤–∞—В–∞ –Є

—Е—А–∞–љ–Є—В–µ;

††††††††††† -–£–њ—А–∞–≤–ї–µ–љ—Б–Ї–Њ—В–Њ

—Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

–њ–Њ–≤–µ–і–µ–љ–Є–µ –љ–∞

–њ—А–∞–≤–Є—В–µ–ї—Б—В–≤–∞—В–∞

–љ–∞ –°–Р–© –Є –љ–∞

–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—В–µ

–Ї–Њ—А–њ–Њ—А–∞—Ж–Є–Є;

††††††††††† -–У–ї–Њ–±–∞–ї–Є–Ј–∞—Ж–Є—П—В–∞.

–Ф—К–ї–±–Њ–Ї–Є—В–µ

–њ—А–Є—З–Є–љ–Є —Б–µ

–Ї–Њ—А–µ–љ—П—В –≤

—Е–∞—А–∞–Ї—В–µ—А–∞ –љ–∞

—Б–Є—Б—В–µ–Љ–∞—В–∞. –Ч–∞

—Б–Є—Б—В–µ–Љ–∞,

–Ї–Њ—П—В–Њ

–і–Њ–њ—Г—Б–Ї–∞ –Є

—Б—В–Є–Љ—Г–ї–Є—А–∞

—В–∞–Ї–Є–≤–∞

–њ—А–µ—Б—В—К–њ–ї–µ–љ–Є—П;

—А–Њ–±—Г–≤–∞ –љ–∞

—В–∞–Ї–∞–≤–∞ —Б–ї—П–њ–∞

–≤—П—А–∞ –≤

–њ–∞–Ј–∞—А–љ–∞—В–∞

–∞–≤—В–Њ–Љ–∞—В–Є—З–љ–∞ —Б–∞–Љ–Њ—А–µ–≥—Г–ї–∞—Ж–Є—П;

–љ–∞–ї–∞–≥–∞ –њ–Њ—З—В–Є

–њ—К–ї–љ–Њ –Њ—В—В–µ–≥–ї—П–љ–µ

–љ–∞ –і—К—А–ґ–∞–≤–∞—В–∞

–Њ—В —А–µ–≥—Г–ї–∞—Ж–Є—П

–љ–∞ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞

–Є –љ–∞–і–Ј–Њ—А –љ–∞–і

—Б—К–Њ—В–≤–µ—В–љ–Є—В–µ

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є, –Њ—Б–Њ–±–µ–љ–Њ

–љ–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–њ–∞–Ј–∞—А–Є;

–і–Њ–њ—Г—Б–Ї–∞ –Њ–≥—А–Њ–Љ–љ–Є

–Љ–љ–Њ–≥–Њ–Љ–µ—А–љ–Є

–і–Є—Б–±–∞–ї–∞–љ—Б–Є

(–Љ–µ–ґ–і—Г —Б–≤—А—К—Е–≤–Є—Б–Њ–Ї–Њ

–љ–∞—В—А—Г–њ–≤–∞–љ–µ –≤

–Ъ–Є—В–∞–є –Є –і—А—Г–≥–Є

—Б—В—А–∞–љ–Є –≤ –Є–Ј—В–Њ—З–љ–∞

–Р–Ј–Є—П –Є

—Б–≤—А—К—Е–≤–Є—Б–Њ–Ї–Њ

–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ

–≤ –°–Р–© –Є –љ—П–Ї–Њ–Є –Ј–∞–њ–∞–і–љ–Њ–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є

—Б—В—А–∞–љ–Є) –≤

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞;

—Б –љ–Є—Й–Њ

–љ–µ–Њ–њ—А–∞–≤–і–∞–љ–Њ

–µ–Ї—Б—В—А–µ–Љ–∞–ї–љ–Њ –і–Њ

–∞–±—Б—Г—А–і–љ–Њ—Б—В

—А–∞–Ј–≤–Є—В–Є–µ –Ј–∞

—Б–∞–Љ–Њ–Ј–∞–і–Њ–≤–Њ–ї—П–≤–∞–љ–µ

–љ–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П

—Б–µ–Ї—В–Њ—А;

—В—А–∞–є–љ–Є –Є

–≥–Њ–ї–µ–Љ–Є –±–ї–Є–Ј–љ–∞—З–љ–Є

–і–µ—Д–Є—Ж–Є—В–Є (–≤

–±—О–і–ґ–µ—В–∞ –Є

—В–µ–Ї—Г—Й–∞—В–∞ —Б–Љ–µ—В–Ї–∞)

–≤ –°–Р–© –Є –≥—А—Г–±–Є

—Д–∞–ї—И–Є—Д–Є–Ї–∞—Ж–Є–Є

–љ–∞ –±–∞–ї–∞–љ—Б–Є –≤

–≥–Њ–ї–µ–Љ–Є

–Ї–Њ—А–њ–Њ—А–∞—Ж–Є–Є;

—А–µ–Ј–Ї–Є

3-4-–Ї—А–∞—В–љ–Є

–Ї–Њ–ї–µ–±–∞–љ–Є—П –≤ —Б–≤–µ—В–Њ–≤–љ–Є—В–µ

—Ж–µ–љ–Є –љ–∞

—Б—Г—А–Њ–≤–Є–љ–Є,

–≥–Њ—А–Є–≤–∞, —Е—А–∞–љ–Є

–Є –і—А—Г–≥–Є

–±–Њ—А—Б–Њ–≤–Є

—Б—В–Њ–Ї–Є –≤

—В–µ—З–µ–љ–Є–µ –љ–∞

–љ—П–Ї–Њ–ї–Ї–Њ –Љ–µ—Б–µ—Ж–∞;

–љ–∞—А–∞—Б—В–≤–∞—Й–∞

—Б–Њ—Ж–Є–∞–ї–љ–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–њ–Њ–ї—П—А–Є–Ј–∞—Ж–Є—П

–Є –Ї–Њ–љ—В—А–∞—Б—В–Є

–љ–∞

—Б–≤—А—К—Е–±–Њ–≥–∞—В—Б—В–≤–Њ

–Є

—Б–≤—А—К—Е–±–µ–і–љ–Њ—Б—В

–Љ–µ–ґ–і—Г –°–µ–≤–µ—А–∞

–Є –Ѓ–≥–∞, –∞ —Б—К—Й–Њ –Є

–≤ —А–∞–Љ–Ї–Є—В–µ –љ–∞

–љ–∞—Ж–Є–Њ–љ–∞–ї–љ–Є—В–µ

–і—К—А–ґ–∞–≤–Є –Є

—В–Њ–ї–Ї–Њ–≤–∞

–±—К—А–Ј–Њ

—А–∞–Ј–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ

–љ–∞ –Ј–∞—А–∞–Ј–∞—В–∞

–њ–Њ —Б–≤–µ—В–∞,

—В–Њ–≤–∞ –Ї–Њ–µ—В–Њ

—Б—В–∞–љ–∞ –±–µ—И–µ

–Ј–∞–Ї–Њ–љ–Њ–Љ–µ—А–µ–љ

–ї–Њ–≥–Є—З–µ–љ

—А–µ–Ј—Г–ї—В–∞—В.

–Ш–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—В–∞

—В–µ–Њ—А–Є—П –Њ—В

–Ъ–∞—А–ї –Ь–∞—А–Ї—Б –і–Њ

–љ–∞—И–Є –і–љ–Є –µ

–Є–Ј—П—Б–љ–Є–ї–∞

–і–Њ—Б—В–∞—В—К—З–љ–Њ

–і–Њ–±—А–µ –Ї–Њ—А–µ–љ–Є—В–µ

–љ–∞

—Ж–Є–Ї–ї–Є—З–љ–Є—В–µ

–Ї—А–Є–Ј–Є, –Ј–∞ –і–∞

—Б–µ —Б–њ–Є—А–∞–Љ

–њ–Њ–і—А–Њ–±–љ–Њ –љ–∞

—В–∞–Ј–Є —В–µ–Љ–∞

—В—Г–Ї. –Ю—Й–µ

–њ–Њ–≤–µ—З–µ, —З–µ —В—П

–µ –Є–Ј–≤—К–љ

–Њ–±—Е–≤–∞—В–∞ –љ–∞

–љ–∞—Б—В–Њ—П—Й–Њ—В–Њ

–Є–Ј—Б–ї–µ–і–≤–∞–љ–µ.

–°–∞–Љ–Њ —Й–µ

–Њ—В–±–µ–ї–µ–ґ–∞, —З–µ

–љ–∞—А–µ–і —Б –Ї—А–Є–Ј–Є—В–µ

–љ–∞

—Б–≤—А—К—Е–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ,

–Ї–Њ–Є—В–Њ —Б–∞ –≤ —Ж–µ–љ—В—К—А–∞

–љ–∞

–≤–љ–Є–Љ–∞–љ–Є–µ—В–Њ

–љ–∞ –Ь–∞—А–Ї—Б,

–њ–Њ–љ–µ–ґ–µ —В–∞–Ї–∞ –µ

–±–Є–ї–Њ –≤ –Њ–љ–µ–Ј–Є

–≤—А–µ–Љ–µ–љ–∞,

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—В–∞

—В–µ–Њ—А–Є—П —Б–ї–µ–і

–љ–µ–≥–Њ —А–∞–Ј–≤–Є –Є

—А–∞–Ј—И–Є—А–Є

–∞–љ–∞–ї–Є–Ј–∞ –љ–∞

–њ—А–Є—З–Є–љ–Є—В–µ –Ј–∞

—Ж–Є–Ї–ї–Є—З–љ–Є—В–µ

–Ї—А–Є–Ј–Є —Б –Њ–≥–ї–µ–і

–љ–∞ –љ–Њ–≤–Є—В–µ —Б–≤–µ—В–Њ–≤–љ–Є

—А–µ–∞–ї–љ–Њ—Б—В–Є.

–°—К–≤—А–µ–Љ–µ–љ–љ–Є—В–µ

–Њ–±—П—Б–љ–µ–љ–Є—П –љ–∞

–Ї—А–Є–Ј–Є—В–µ

–і—К—А–ґ–∞—В

—Б–Љ–µ—В–Ї–∞ –Ј–∞

–Љ–љ–Њ–≥–Њ –њ–Њ–≤–µ—З–µ

–љ–Њ–≤–Є —Д–∞–Ї—В–Њ—А–Є,

–Ї–Њ–Є—В–Њ –≥–Є

–њ–Њ—А–∞–ґ–і–∞—В.

–Х–і–љ–∞

–Њ—В —В–µ–Ј–Є Д–љ–Њ–≤–Њ—Б—В–ЄФ

–µ –Њ–≥—А–Њ–Љ–љ–Њ—В–Њ

–ї–∞–≤–Є–љ–Њ–Њ–±—А–∞–Ј–љ–Њ

—А–∞–Ј—И–Є—А–µ–љ–Є–µ –Є

—Е–Є–њ–µ—А—В—А–Њ—Д–Є—П

–љ–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П

—Б–µ–Ї—В–Њ—А –≤—К–≤

—Д–∞–љ—В–∞—Б—В–Є—З–љ–Є

–Љ–∞—Й–∞–±–Є. –Р–Ї–Њ

–њ—А–µ–Ј 1960-—В–µ Ц 1970-—В–µ

–≥–Њ–і–Є–љ–Є —В–Њ–Ј–Є

—Б–µ–Ї—В–Њ—А –µ –Є–Љ–∞–ї

–Њ–Ї–Њ–ї–Њ 4% –Њ—В –С–Т–Я

–љ–∞ –°–Р–©, –≤

–љ–∞—З–∞–ї–Њ—В–Њ –љ–∞

–љ–Њ–≤–Њ—В–Њ —Б—В–Њ–ї–µ—В–Є–µ

–і–Њ—Б—В–Є–≥–љ–∞ 8%.

–Т–Љ–µ—Б—В–Њ —В–Њ–є –і–∞

–Њ–±—Б–ї—Г–ґ–≤–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ—В–Њ

–љ–∞

–Љ–∞—В–µ—А–Є–∞–ї–љ–Є –Є

–і—Г—Е–Њ–≤–љ–Є

–±–ї–∞–≥–∞, —Б–µ –њ–Њ–ї—Г—З–Є

–Њ–±—А–∞—В–љ–Њ—В–Њ.

–§–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–њ–∞–Ј–∞—А–Є —Б–µ –њ—А–µ–≤—К—А–љ–∞—Е–∞

–≤ –Ј–∞—В–≤–Њ—А–µ–љ–∞

—Б–∞–Љ–Њ–Њ–±—Б–ї—Г–ґ–≤–∞—Й–∞

—Б–µ –Њ–±—Й–љ–Њ—Б—В.

–Я—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–Є–µ—В–Њ

–љ–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–њ–∞–Ј–∞—А–Є –µ –і–∞

–±—К–і–∞—В

—Б—А–µ–і—Б—В–≤–Њ –Ј–∞

–њ–Њ—Б—В–Є–≥–∞–љ–µ –љ–∞

—Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї–љ–Є

—Ж–µ–ї–Є –љ–∞ –Њ–±—Й–µ—Б—В–≤–Њ—В–Њ

Ц

–њ—А–Њ—Б–њ–µ—А–Є—А–∞—Й–∞

–Є —Б—В–∞–±–Є–ї–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

—З—А–µ–Ј

–њ–Њ-—А–∞—Ж–Є–Њ–љ–∞–ї–љ–Њ

–љ–∞—Б–Њ—З–≤–∞–љ–µ –љ–∞

—А–µ—Б—Г—А—Б–Є—В–µ –Є

–њ–Њ-–і–Њ–±—А–Њ

—Г–њ—А–∞–≤–ї–µ–љ–Є–µ.

–Т–Љ–µ—Б—В–Њ —В–Њ–≤–∞,

–њ–Њ –і—Г–Љ–Є—В–µ –љ–∞

–љ–Њ–±–µ–ї–Њ–≤–Є—П

–ї–∞—Г—А–µ–∞—В –њ–Њ

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –Є

–±–Є–≤—И –≥–ї–∞–≤–µ–љ

–Є–Ї–Њ–љ–Њ–Љ–Є—Б—В –љ–∞ –°–≤–µ—В–Њ–≤–љ–∞—В–∞

–±–∞–љ–Ї–∞

–Ф–ґ–Њ—Г–Ј–µ—Д –Х.

–°—В–Є–≥–ї–Є—Ж У–§–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–њ–∞–Ј–∞—А–Є –љ–µ

—Г–њ—А–∞–≤–ї—П–≤–∞—Е–∞

—А–Є—Б–Ї–∞, —В–µ –≥–Њ

—Б—К–Ј–і–∞–і–Њ—Е–∞. –Ґ–µ –љ–µ

–і–∞–і–Њ—Е–∞

–≤—К–Ј–Љ–Њ–ґ–љ–Њ—Б—В

–љ–∞

–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—В–µ

—Б–µ–Љ–µ–є—Б—В–≤–∞ –і–∞

—Г–њ—А–∞–≤–ї—П–≤–∞—В

—А–Є—Б–Ї–∞ –њ—А–Є

–Ї–Њ–ї–µ–±–ї–Є–≤–Є—В–µ

–ї–Є—Е–≤–µ–љ–Є

–њ—А–Њ—Ж–µ–љ—В–Є –Є

—Б–µ–≥–∞ –Љ–Є–ї–Є–Њ–љ–Є

–≥—Г–±—П—В

–ґ–Є–ї–Є—Й–∞—В–∞ —Б–Є.

–Э–µ—Й–Њ –њ–Њ–≤–µ—З–µ,

—В–µ –љ–∞—Б–Њ—З–Є—Е–∞ –≤

–њ–Њ–≥—А–µ—И–љ–Є

–љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П

–Љ–Є–ї–Є–∞—А–і–Є

–і–Њ–ї–∞—А–ЄФ[2].

–•–Є–њ–µ—А—В—А–Њ—Д–Є—П—В–∞

—А–∞—Б—В–µ—И–µ –Є

–≤—К—В—А–µ –≤—К–≤

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П

—Б–µ–Ї—В–Њ—А. –Т–Є—Б—И–Є—В–µ

–Є–Ј–њ—К–ї–љ–Є—В–µ–ї–љ–Є

—А—К–Ї–Њ–≤–Њ–і–Є—В–µ–ї–Є

–љ–∞ –±–∞–љ–Ї–Є—В–µ –Є

–і—А—Г–≥–Є—В–µ

—Д–Є–љ–∞–љ—Б–Њ–≤–Є

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є

—Б–µ –њ–Њ—З—Г–≤—Б—В–≤–∞—Е–∞

–±–µ–Ј–Ї–Њ–љ—В—А–Њ–ї–љ–Є

–Є

–њ–Њ–≤–µ–і–µ–љ–Є–µ—В–Њ

–Є–Љ —Б—В–∞–≤–∞—И–µ

–≤—Б–µ

–њ–Њ-–±–µ–Ј–Њ—В–≥–Њ–≤–Њ—А–љ–Њ[3].

–Ю—В –µ–і–љ–∞

—Б—В—А–∞–љ–∞, –≤

—Г—Б–ї–Њ–≤–Є—П—В–∞ –љ–∞

–≤–Є—Б–Њ–Ї–∞ —Б—В–µ–њ–µ–љ

–љ–∞

–і–µ—А–µ–≥—Г–ї–∞—Ж–Є—П

–і—К—А–ґ–∞–≤–∞—В–∞ –љ–µ

–Њ—Б—К—Й–µ—Б—В–≤—П–≤–∞—И–µ

–љ–µ–Њ–±—Е–Њ–і–Є–Љ–Є—П

–љ–∞–і–Ј–Њ—А –љ–∞–і

—В—П—Е–љ–∞—В–∞

–і–µ–є–љ–Њ—Б—В. –Ю—В

–і—А—Г–≥–∞ Ц —Б–Њ–±—Б—В–≤–µ–љ–Є—Ж–Є—В–µ

(–∞–Ї—Ж–Є–Њ–љ–µ—А–Є—В–µ)

–љ–∞ —В–µ–Ј–Є

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є

–њ—А–µ–Ј

–њ–Њ—Б–ї–µ–і–љ–Є—В–µ 10-20

–≥–Њ–і–Є–љ–Є –±—П—Е–∞

–Є–Ј–Њ–ї–Є—А–∞–љ–Є –Њ—В

—Г–њ—А–∞–≤–ї–µ–љ–Є–µ—В–Њ

–Є–Љ. –Т–ї–∞—Б—В—В–∞

–њ—А–µ–Љ–Є–љ–∞ –њ–Њ—З—В–Є

–Є–Ј—Ж—П–ї–Њ –≤—К–≤

–≤–Є—Б—И–Є—П

—А—К–Ї–Њ–≤–Њ–і–µ–љ

–Є–Ј–њ—К–ї–љ–Є—В–µ–ї—Б–Ї–Є

–њ–µ—А—Б–Њ–љ–∞–ї. –Т

—В–∞–Ї–∞–≤–∞

–Њ–±—Б—В–∞–љ–Њ–≤–Ї–∞

–љ–∞ —А–µ–≥—Г–ї–∞—В–Є–≤–µ–љ

–Є

—Г–њ—А–∞–≤–ї–µ–љ—Б–Ї–Є

–≤–∞–Ї—Г—Г–Љ –≤–Є—Б—И–Є—В–µ

–Є–Ј–њ—К–ї–љ–Є—В–µ–ї–љ–Є

—А—К–Ї–Њ–≤–Њ–і—Б—В–≤–∞

–Ј–∞–њ–Њ—З–љ–∞—Е–∞ –і–∞

—Б–µ –і—К—А–ґ–∞—В –≤—Б–µ

–њ–Њ-–±–µ–Ј–Њ—В–≥–Њ–≤–Њ—А–љ–Њ

–≤—К–≤ –≤—Б–Є—З–Ї–Њ Ц –≤

—А–∞–Ј–і–∞–≤–∞–љ–µ—В–Њ

–љ–∞ –Ї—А–µ–і–Є—В–Є, –≤

–њ–Њ–Ї—Г–њ–Ї–∞—В–∞ –љ–∞

–≤–Є—Б–Њ–Ї–Њ

—А–Є—Б–Ї–Њ–≤–Є

–∞–Ї—В–Є–≤–Є, –≤

–Ј–∞–њ–ї–∞—Й–∞–љ–µ—В–Њ

–љ–∞

—А—К–Ї–Њ–≤–Њ–і–љ–Є—П

–њ–µ—А—Б–Њ–љ–∞–ї –Є

—В.–љ. –°—В–Є–≥–љ–∞ —Б–µ

–і–Њ —В–∞–Љ, —З–µ

–њ—А–µ–Ј –њ–Њ—Б–ї–µ–і–љ–Є—В–µ

–Њ—Б–µ–Љ –≥–Њ–і–Є–љ–Є

—Б—К–Њ—В–љ–Њ—И–µ–љ–Є–µ—В–Њ

–≤ –Ј–∞–њ–ї–∞—В–Є—В–µ

–Љ–µ–ґ–і—Г

–≤–Є—Б—И–Є—В–µ

—А—К–Ї–Њ–≤–Њ–і—Б—В–≤–∞

–љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є –Є

–Њ—Б–љ–Њ–≤–љ–Є—П –Є–Љ

–њ–µ—А—Б–Њ–љ–∞–ї —Б–µ –њ—А–Њ–Љ–µ–љ–Є—Е–∞

–Њ—В 40:1 –љ–∞ 400:1.

–Ф–ґ–Њ—Г–Ј–µ—Д

–°—В–Є–≥–ї–Є—Ж –њ–Є—Б–∞:

Д–Э—П–Љ–∞

—Б—К–Љ–љ–µ–љ–Є–µ, –љ–Є–µ

—Б–Љ–µ –≤

–љ–∞–є-–≥–Њ–ї—П–Љ–∞—В–∞

–Ї—А–Є–Ј–∞ —Б–ї–µ–і

–У–Њ–ї—П–Љ–∞—В–∞

–і–µ–њ—А–µ—Б–Є—П. –Т –љ—П–Ї–Њ–Є

–Њ—В–љ–Њ—И–µ–љ–Є—П —В—П

–µ –њ–Њ-–ї–Њ—И–∞ –Њ—В

–У–Њ–ї—П–Љ–∞—В–∞

–і–µ–њ—А–µ—Б–Є—П,

–Ј–∞—Й–Њ—В–Њ –њ—А–Є

–њ–Њ—Б–ї–µ–і–љ–∞—В–∞

–љ—П–Љ–∞—И–µ

—В–∞–Ї–Є–≤–∞ —Б–ї–Њ–ґ–љ–Є

–Є–љ—Б—В—А—Г–Љ–µ–љ—В–Є,

–Ї–∞—В–Њ

–љ–∞–њ—А–Є–Љ–µ—А

–і–µ—А–Є–≤–∞—В–Є—В–µ, –Ї–Њ–Є—В–Њ

–£–Њ—А—К–љ –С—К—Д–µ—В

–љ–∞—А–µ—З–µ

Д—Д–Є–љ–∞–љ—Б–Њ–≤–Є

–Њ—А—К–ґ–Є—П –Ј–∞

–Љ–∞—Б–Њ–≤–Њ

—А–∞–Ј—А—Г—И–∞–≤–∞–љ–µФ,

–љ–Є—В–Њ –њ—К–Ї

–Љ–∞—Й–∞–±–Є—В–µ –љ–∞

–і–љ–µ—И–љ–Є—В–µ

—Б–≤–µ—В–Њ–≤–љ–Є

—Д–Є–љ–∞–љ—Б–ЄФ[4].

–Э–Њ

–Ї–∞–Ї —Б–µ

–і–Њ—Б—В–Є–≥–љ–∞ –і–Њ

—В—Г–Ї? –Ш –њ–Њ —В–Њ–Ј–Є

–њ—А–Њ–±–ї–µ–Љ –µ–і–≤–∞

–ї–Є –Є–Љ–∞

–њ–Њ-–Ї–Њ–Љ–њ–µ—В–µ–љ—В–µ–љ

–∞–љ–∞–ї–Є–Ј–∞—В–Њ—А

–Њ—В –Ф–ґ–Њ—Г–Ј–µ—Д

–°—В–Є–≥–ї–Є—Ж. –Ґ–Њ–є

–њ–Є—И–µ:

Д–Ъ–∞–њ–Є—В–∞–ї–Є–Ј–Љ—К—В

–Љ–Њ–ґ–µ –і–∞ –µ

–љ–∞–є-–і–Њ–±—А–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

—Б–Є—Б—В–µ–Љ–∞,

–Є–Ј–Љ–Є—Б–ї–µ–љ–∞ –Њ—В

—З–Њ–≤–µ–Ї–∞, –љ–Њ –љ–Є–Ї–Њ–є –љ–µ –µ

–Ї–∞–Ј–∞–ї, —З–µ

–Ї–∞–њ–Є—В–∞–ї–Є–Ј–Љ—К—В

–Љ–Њ–ґ–µ –і–∞ —Б—К–Ј–і–∞–і–µ

—Б—В–∞–±–Є–ї–љ–Њ—Б—В.

–Я—А–µ–Ј

–њ–Њ—Б–ї–µ–і–љ–Є—В–µ 30

–≥–Њ–і–Є–љ–Є

–њ–∞–Ј–∞—А–љ–Є—В–µ

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–Є

–њ—А–µ–ґ–Є–≤—П—Е–∞ –њ–Њ–≤–µ—З–µ

–Њ—В 100 –Ї—А–Є–Ј–Є.

–Я–Њ—А–∞–і–Є —В–Њ–≤–∞

–∞–Ј –Є –Љ–љ–Њ–≥–Њ

–і—А—Г–≥–Є –Є–Ї–Њ–љ–Њ–Љ–Є—Б—В–Є

—Б–Љ—П—В–∞–Љ–µ, —З–µ –њ—А–∞–≤–Є—В–µ–ї—Б—В–≤–µ–љ–∞—В–∞

—А–µ–≥—Г–ї–∞—Ж–Є—П –Є

–љ–∞–і–Ј–Њ—А —Б–∞ –≤–∞–ґ–љ–Є

–µ–ї–µ–Љ–µ–љ—В–Є –љ–∞

—Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–∞—Й–∞—В–∞

–њ–∞–Ј–∞—А–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞.

–С–µ–Ј —В–∞–Ї–∞–≤–∞

—А–µ–≥—Г–ї–∞—Ж–Є—П —Й–µ

–њ—А–Њ–і—К–ї–ґ–∞–≤–∞–Љ–µ

–і–∞ –Є–Љ–∞–Љ–µ

—З–µ—Б—В–Є –Є

—Б—Г—А–Њ–≤–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–Ї—А–Є–Ј–Є –≤

—А–∞–Ј–ї–Є—З–љ–Є —З–∞—Б—В–Є

–љ–∞ —Б–≤–µ—В–∞.

–Я–∞–Ј–∞—А—К—В —Б–∞–Љ

–љ–µ –µ

–і–Њ—Б—В–∞—В—К—З–µ–љ.

–Я—А–∞–≤–Є—В–µ–ї—Б—В–≤–Њ—В–Њ

—В—А—П–±–≤–∞ –і–∞

–Є–≥—А–∞–µ —Б–≤–Њ—П—В–∞

—А–Њ–ї—П.

–Ъ–∞–Ї

–і–Њ—Б—В–Є–≥–љ–∞—Е–Љ–µ

–і–Њ —В—Г–Ї?

–Ґ—А—Г–і–љ–Њ—Б—В–Є—В–µ

—Б –Ї–Њ–Є—В–Њ —Б–µ

—Б–±–ї—К—Б–Ї–≤–∞–Љ–µ

—Б–µ–≥–∞ –±—П—Е–∞

–њ—А–Є—З–Є–љ–µ–љ–Є

–≥–ї–∞–≤–љ–Њ –Њ—В –Ї–Њ–Љ–±–Є–љ–∞—Ж–Є—П—В–∞

–љ–∞

–і–µ—А–µ–≥—Г–ї–∞—Ж–Є—П

–Є –љ–Є—Б–Ї–Є –ї–Є—Е–≤–Є.

–°–ї–µ–і

–њ—А–Њ–њ–∞–і–∞–љ–µ—В–Њ

—Б

—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Є—П

–±–∞–ї–Њ–љ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞

—Б–µ –љ—Г–ґ–і–∞–µ—И–µ

–Њ—В —Б—В–Є–Љ—Г–ї–Є.

–Э–∞–Љ–∞–ї–µ–љ–Є–µ—В–Њ

–љ–∞ –і–∞–љ—К—Ж–Є—В–µ

–Њ—В –С—Г—И –Њ–±–∞—З–µ

–љ–µ –Њ—Б–Є–≥—Г—А–Є —В–∞–Ї–Є–≤–∞

—Б—В–Є–Љ—Г–ї–Є. –Ґ–Њ–≤–∞

–њ—А–µ—Е–≤—К—А–ї–Є

–±—А–µ–Љ–µ—В–Њ –њ–Њ –њ–Њ–і–і—К—А–ґ–∞–љ–µ—В–Њ

–љ–∞

—Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–∞–љ–µ—В–Њ

–љ–∞ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞

–≤—К—А—Е—Г

–§–µ–і–µ—А–∞–ї–љ–Є—П

—А–µ–Ј–µ—А–≤ –Є —В–Њ–є

–Њ—В–≥–Њ–≤–Њ—А–Є —Б –љ–∞–≤–Њ–і–љ—П–≤–∞–љ–µ

–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞

—Б –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В.

–Я—А–Є –љ–Њ—А–Љ–∞–ї–љ–Є

—Г—Б–ї–Њ–≤–Є—П –µ

–і–Њ–±—А–µ –і–∞ –Є–Љ–∞

–њ–ї–Є—Б–Ї–∞—Й–Є —Б–µ

–љ–∞–Њ–Ї–Њ–ї–Њ –≤

—Б–Є—Б—В–µ–Љ–∞—В–∞

–њ–∞—А–Є, –њ–Њ–љ–µ–ґ–µ

—В–Њ–≤–∞ –є –њ–Њ–Љ–∞–≥–∞

–і–∞ —А–∞—Б—В–µ. –Э–Њ –≤

–њ—А–µ—Б–Є—В–µ–љ–∞—В–∞

—Б –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

–і–Њ–њ—К–ї–љ–Є—В–µ–ї–љ–Є—В–µ

–њ–∞—А–Є –љ–µ –±—П—Е–∞

–љ–∞—Б–Њ—З–µ–љ–Є –Ј–∞

–њ—А–Њ–і—Г–Ї—В–Є–≤–љ–Њ

–Є–Ј–њ–Њ–ї–Ј–≤–∞–љ–µ.

–Э–Є—Б–Ї–Є—В–µ

–ї–Є—Е–≤–Є –Є

–ї–µ—Б–љ–Є—П—В

–і–Њ—Б—В—К–њ –і–Њ

–њ–∞—А–Є

–Њ–Ї—Г—А–∞–ґ–Є—Е–∞ –±–µ–Ј—А–∞–Ј—Б—К–і–љ–Њ—В–Њ

–Ї—А–µ–і–Є—В–Є—А–∞–љ–µ,

—Б–Ї–∞–љ–і–∞–ї–љ–Њ—В–Њ

–њ—А–µ—Б–ї–µ–і–≤–∞–љ–µ

–µ–і–Є–љ—Б—В–≤–µ–љ–Њ

–љ–∞

—Б–Њ–±—Б—В–≤–µ–љ–Є—П

–Є–љ—В–µ—А–µ—Б,

–ї–Є–њ—Б–∞—В–∞ –љ–∞

–∞–≤–∞–љ—Б–Њ–≤–Є

–њ–ї–∞—Й–∞–љ–Є—П,

–ї–Є–њ—Б–∞—В–∞ –љ–∞

–і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П

–Ј–∞ —А–Є—Б–Ї–Њ–≤–Є

–Є–њ–Њ—В–µ–Ї–Є. –С–µ—И–µ

—П—Б–љ–Њ, —З–µ –∞–Ї–Њ

–±–∞–ї–Њ–љ—К—В –±–µ—И–µ

–љ–∞–і—Г—В –Њ—Й–µ

–Љ–∞–ї–Ї–Њ, –Љ–љ–Њ–≥–Њ

–Є–њ–Њ—В–µ–Ї–Є —Й—П—Е–∞

–і–∞ –Ј–∞–≤—К—А—И–∞—В

–њ–Њ–і –≤–Њ–і–∞—В–∞, —Б

—Ж–µ–љ–Є –њ–Њ-–љ–Є—Б–Ї–Є

–Њ—В

—Б—В–Њ–є–љ–Њ—Б—В—В–∞

–љ–∞ –Є–њ–Њ—В–µ–Ї–∞—В–∞.

–Ш —В–Њ–≤–∞ —Б–µ

—Б–ї—Г—З–Є Ц 12 –Љ–ї–љ. –і–Њ

—Б–µ–≥–∞ –Є –њ–Њ–≤–µ—З–µ

–≤—Б–µ–Ї–Є —З–∞—Б.

–С–µ–і–љ–Є—В–µ –љ–µ

—Б–∞–Љ–Њ –≥—Г–±—П—В

—Б–≤–Њ–Є—В–µ

–і–Њ–Љ–Њ–≤–µ, –љ–Њ –Є

—Б–њ–µ—Б—В—П–≤–∞–љ–Є—П—В–∞

—Б–Є –Ј–∞ —Ж—П–ї

–ґ–Є–≤–Њ—В.

–Ъ–ї–Є–Љ–∞—В—К—В –љ–∞

–і–µ—А–µ–≥—Г–ї–∞—Ж–Є—П,

–Ї–Њ–є—В–Њ

–і–Њ–Љ–Є–љ–Є—А–∞—И–µ

–њ—А–µ–Ј –≥–Њ–і–Є–љ–Є—В–µ

–љ–∞ –С—Г—И –Є

–У—А–Є–Є–љ—Б–њ–∞–љ

–њ–Њ–Љ–Њ–≥–љ–∞ –Ј–∞

—А–∞–Ј–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ—В–Њ

–љ–∞ –љ–Њ–≤ –±–∞–љ–Ї–Њ–≤

–Љ–Њ–і–µ–ї. –Т

–љ–µ–≥–Њ–≤–∞—В–∞

—Б—К—А—Ж–µ–≤–Є–љ–∞

–±–µ—И–µ —Б–µ–Ї—О—А–Є—В–Є–Ј–∞—Ж–Є—П—В–∞:

–Є–њ–Њ—В–µ—З–љ–Є—В–µ

–±—А–Њ–Ї–µ—А–Є

–Є–љ–Є—Ж–Є–Є—А–∞—Е–∞

–Є–њ–Њ—В–µ–Ї–Є,

–Ї–Њ–Є—В–Њ

–њ—А–Њ–і–∞–≤–∞—Е–∞ –љ–∞

–і—А—Г–≥–Є. –Э–∞

–Ј–∞–µ–Љ–∞—В–µ–ї–Є—В–µ

–±–µ—И–µ –Ї–∞–Ј–≤–∞–љ–Њ

–і–∞ –љ–µ —Б–µ

—В—А–µ–≤–Њ–ґ–∞—В –Ј–∞ –њ–Њ—Б—В–Њ—П–љ–љ–Њ

–љ–∞—А–∞—Б—В–≤–∞—Й–Є—П

–і—К–ї–≥, –Ј–∞—Й–Њ—В–Њ

—Ж–µ–љ–Є—В–µ –љ–∞

–ґ–Є–ї–Є—Й–∞—В–∞ —Й–µ

–њ—А–Њ–і—К–ї–ґ–∞–≤–∞—В

–і–∞ —А–∞—Б—В–∞—В –Є

—В–µ —Й–µ –≥–Є

—А–µ—Д–Є–љ–∞–љ—Б–Є—А–∞—В...

–Ґ–Њ–≤–∞, —А–∞–Ј–±–Є—А–∞

—Б–µ, –љ–∞—А—Г—И–Є

–њ—К—А–≤–Є—П –Ј–∞–Ї–Њ–љ

–љ–∞ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞

Ц –љ—П–Љ–∞

–±–µ–Ј–њ–ї–∞—В–µ–љ

–Њ–±–µ–і...Ф[5].

–Т

–њ—Г–±–ї–Є—З–љ–∞

–ї–µ–Ї—Ж–Є—П –≤

–®–∞–љ—Е–∞–є –љ–∞

—В–µ–Љ–∞ Д–°—В–∞–±–Є–ї–љ–Њ—Б—В

–Є —А–∞—Б—В–µ–ґ –≤

–Ъ–Є—В–∞–є –Є

–°–≤–µ—В–∞Ф –Ф–ґ.

–°—В–Є–≥–ї–Є—Ж –Ј–∞—П–≤–Є: Д–Ъ–∞–Ї–≤–Є

—Б–∞ –њ—А–Є—З–Є–љ–Є—В–µ

–Ј–∞ –Ї—А–Є–Ј–∞—В–∞?

–Ш–Љ–∞—И–µ –і–≤–µ

–≥—А—Г–њ–Є

–≤–Ј–∞–Є–Љ–љ–Њ

–њ–Њ–і—Б–Є–ї–≤–∞—Й–Є

—Б–µ –њ—А–Њ–±–ї–µ–Љ–Є.

–Э–∞–Є—Б—В–Є–љ–∞

–Є–Љ–∞—И–µ

–Є–њ–Њ—В–µ—З–љ–∞

–Ї—А–Є–Ј–∞, —Д–Є–љ–∞–љ—Б–Њ–≤–∞

–Ї—А–Є–Ј–∞, –љ–Њ –≤ –Њ—Б–љ–Њ–≤–∞—В–∞

—Б–∞

—Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–њ—А–Њ–±–ї–µ–Љ–Є.

–Э—П–Ї–Њ–Є —Е–Њ—А–∞

–Ї–∞–Ј–≤–∞—В, —З–µ

–Є–Љ–∞–ї–Њ Д–ї–µ—Б–љ–∞

–Є–Ј–ї–Є—И–љ–∞ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—ВФ

–Є –ї–Є–њ—Б–∞ –љ–∞

—А–µ–≥—Г–ї–∞—Ж–Є—П,

–Ї–Њ–µ—В–Њ –µ

–≤—П—А–љ–Њ. –Э–Њ

–Ј–∞—Й–Њ —Б–µ —Б–ї—Г—З–Є

—В–Њ–≤–∞?

–Э–∞

–љ–∞–є-–≤–Є—Б–Њ–Ї–Є—В–µ

—Г–њ—А–∞–≤–ї–µ–љ—Б–Ї–Є

–љ–Є–≤–∞ —Б—В–Њ—П—Е–∞ —Е–Њ—А–∞,

–Ї–Њ–Є—В–Њ

–≤—П—А–≤–∞—Е–∞ –≤

–і–µ—А–µ–≥—Г–ї–∞—Ж–Є—П—В–∞,

–Ј–∞—Й–Њ—В–Њ –њ–∞–Ј–∞—А–Є—В–µ

—Й–µ —Б–µ

–њ–Њ–≥—А–Є–ґ–∞—В –Ј–∞

–≤—Б–Є—З–Ї–Њ. –Э–Є–µ

–Є–Љ–∞—Е–Љ–µ —А–µ–≥—Г–ї–∞—В–Њ—А,

–Ї–Њ–є—В–Њ –љ–µ

–≤—П—А–≤–∞—И–µ –≤

—А–µ–≥—Г–ї–∞—Ж–Є—П—В–∞.

–Ю—З–Є—Б—В–≤–∞–љ–µ—В–Њ

–Њ—В —В–Њ–Ј–Є —Е–∞–Њ—Б

—Б–µ–≥–∞ —Й–µ –љ–Є

—Б—В—А—Г–≤–∞

—В—А–Є–ї–Є–Њ–љ–Є

–і–Њ–ї–∞—А–Є, –Ї–Њ–Є—В–Њ

—Й–µ –±—К–і–∞—В

–њ–ї–∞—В–µ–љ–Є –Њ—В –≤—Б–Є—З–Ї–Є.

–Ш–Љ–∞—И–µ –Є –Њ–±—Й –љ–µ–і–Њ—Б—В–Є–≥

–љ–∞ —Б—К–≤–Ї—Г–њ–љ–Њ

—В—К—А—Б–µ–љ–µ.

–Х–і–љ–∞ –Њ—В

–њ—А–Є—З–Є–љ–Є—В–µ –Ј–∞

—В–Њ–≤–∞ –µ

–љ–∞—А–∞—Б—В–≤–∞—Й–Њ—В–Њ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

–љ–µ—А–∞–≤–µ–љ—Б—В–≤–Њ

–≤ —Б–≤–µ—В–∞...

–Э–∞—А–∞—Б—В–≤–∞—Й–Њ—В–Њ

–љ–µ—А–∞–≤–µ–љ—Б—В–≤–Њ

–Њ–Ј–љ–∞—З–∞–≤–∞, —З–µ

–њ–∞—А–Є –Є –∞–Ї—В–Є–≤–Є

—Б–µ

–њ—А–µ–Љ–µ—Б—В–≤–∞—В

–Њ—В —В–µ–Ј–Є –љ–∞

–і—К–љ–Њ—В–Њ, –Ї–Њ–Є—В–Њ

–Љ–Њ–≥–∞—В –і–∞ –≥–Є

—А–∞–Ј—Е–Њ–і–≤–∞—В

–Ї—К–Љ —В–µ–Ј–Є –љ–∞

–≤—К—А—Е–∞, –Ї–Њ–Є—В–Њ

–љ–µ –Љ–Њ–≥–∞—В –і–∞

–≥–Є —А–∞–Ј—Е–Њ–і–≤–∞—В.

–Т—В–Њ—А–Є

–њ—А–Њ–±–ї–µ–Љ —Б

–≥–ї–Њ–±–∞–ї–љ–Њ—В–Њ

—Г–њ—А–∞–≤–ї–µ–љ–Є–µ –µ

–ї–Њ—И–Њ—В–Њ

—Г–њ—А–∞–≤–ї–µ–љ–Є–µ

–љ–∞ –Ї—А–Є–Ј–∞—В–∞ –Њ—В

1997-1998 –≥–Њ–і–Є–љ–∞. –Ґ–Њ–≤–∞

–њ—А–Є–љ—Г–і–Є

–Љ–љ–Њ–≥–Њ —Б—В—А–∞–љ–Є

–і–∞ —В—А—Г–њ–∞—В

–≤–∞–ї—Г—В–љ–Є

—А–µ–Ј–µ—А–≤–ЄФ[6].

–Ч–∞

–њ–Њ–≤–µ—З–µ

—А–∞–Ј—Б—К–ґ–і–µ–љ–Є—П

–љ–∞ –Ф–ґ. –°—В–Є–≥–ї–Є—Ж

–њ–Њ –њ—А–Є—З–Є–љ–Є—В–µ

–Ј–∞ –Ї—А–Є–Ј–∞—В–∞, –Ј–∞

–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ—В–Њ

–∞–≤—В–Њ—А—Б—В–≤–Њ –љ–∞

–Ї—А–Є–Ј–∞—В–∞, –Ј–∞ –љ–µ–є–љ–Њ—В–Њ

—А–∞–Ј–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ

–њ–Њ —Б–≤–µ—В–∞, –Ј–∞

–Њ—З–∞–Ї–≤–∞–љ–∞—В–∞ –є

–њ—А–Њ–і—К–ї–ґ–Є—В–µ–ї–љ–Њ—Б—В

–Є –і—К–ї–±–Њ—З–Є–љ–∞,

–Ј–∞ Ђ–њ—А–Є–љ–Њ—Б–∞ї

–љ–∞ –Є—А–∞–Ї—Б–Ї–∞—В–∞

–≤–Њ–є–љ–∞, –Ј–∞

–љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—В–∞

–Њ—В –Љ–∞—Й–∞–±–љ–Є

—Д–Є—Б–Ї–∞–ї–љ–Є

–њ—А–Њ–≥—А–∞–Љ–Є –Ј–∞

—Б—В–Є–Љ—Г–ї–Є—А–∞–љ–µ

–љ–∞ –Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞,

–Ј–∞

–Њ—З–∞–Ї–≤–∞–љ–Є—П—В–∞

–Ј–∞ –Љ–љ–Њ–≥–Њ

—А–µ—И–Є—В–µ–ї–љ–Є –∞–љ—В–Є–Ї—А–Є–Ј–Є—Б–љ–Є

–і–µ–є—Б—В–≤–Є—П –љ–∞

–љ–Њ–≤–Є—П

–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є

–њ—А–µ–Ј–Є–і–µ–љ—В, –Ј–∞

—Б—К–≤–Љ–µ—Б—В–љ–Є—В–µ

–Ї–Њ–Њ—А–і–Є–љ–Є—А–∞–љ–Є

–Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Є

—Г—Б–Є–ї–Є—П –њ–Њ

–њ—А–µ–Њ–і–Њ–ї—П–≤–∞–љ–µ

–љ–∞ –Ї—А–Є–Ј–∞—В–∞,

–Ј–∞ –±—К–і–µ—Й–∞—В–∞

—А–Њ–ї—П –љ–∞

–љ–Њ–≤–Њ–≤—К–Ј–љ–Є–Ї–≤–∞—Й–Є—В–µ

–њ–∞–Ј–∞—А–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –≤

—А–µ—И–∞–≤–∞–љ–µ—В–Њ

–љ–∞ –њ—А–Њ–±–ї–µ–Љ–Є—В–µ

–љ–∞ —Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

–Љ–Њ–ґ–µ –і–∞ —Б–µ

–њ—А–Њ—З–µ—В–µ –≤ –Є–љ—В–µ—А–µ—Б–љ–Њ—В–Њ

–Љ—Г –Є–љ—В–µ—А–≤—О –≤

–Ш–љ—В–µ—А–љ–∞—И–Є–љ–∞–ї

–•–µ—А–∞–ї–і

–Ґ—А–Є–±—О–љ[7], –∞ —Б—К—Й–Њ

–Є –≤

–Є–Ј–Ї–∞–Ј–≤–∞–љ–µ—В–Њ

–Љ—Г –њ—А–µ–і

–Ї–Њ–љ–≥—А–µ—Б–љ–∞ –Ї–Њ–Љ–Є—Б–Є—П[8].

–Ь–∞—А—В–Є–љ

–Т–Њ–ї—Д –≤–Є–і–µ–љ

–Ї–Њ–Љ–µ–љ—В–∞—В–Њ—А

–≤—К–≤ –§–∞–є–љ–∞–љ—И—К–ї

–Ґ–∞–є–Љ—Б –њ–Є—Б–∞: Д–Я—А–∞–≤–Є—В–µ–ї—Б—В–≤–Њ—В–Њ

–µ –ї–Њ—И–Њ,

–і–µ—А–µ–≥—Г–ї–Є—А–∞–љ–Є—В–µ

–њ–∞–Ј–∞—А–Є —Б–∞

–і–Њ–±—А–ЄФ Ц –Ї–∞–Ї

–Љ–Њ–ґ–∞ —В–∞–Ј–Є

—Б–ї—П–њ–∞ –≤—П—А–∞ –і–∞

–Є–Ј–±–µ–≥–љ–µ

–љ–µ–≤—А–µ–і–Є–Љ–∞

—Б–ї–µ–і –Р–ї—К–љ

–У—А–Є–Є–љ—Б–њ–∞–љ,

—Г—З–µ–љ–Є–Ї –љ–∞ –Р–є–љ

–†–∞–љ–і –Є

–≥–Њ—Б–њ–Њ–і—Б—В–≤–∞—Й

–±–∞–љ–Ї–µ—А –љ–∞

–µ—А–∞—В–∞,

–Њ–њ–Є—Б–∞–љ–∞ –≤ –Ї–Њ–љ–≥—А–µ—Б–љ–Є—В–µ

–њ–Њ–Ї–∞–Ј–∞–љ–Є—П

–Љ–Є–љ–∞–ї–Є—П

–Њ–Ї—В–Њ–Љ–≤—А–Є, —З–µ

–µ –±–Є–ї–∞ Д–≤

—Б—К—Б—В–Њ—П–љ–Є–µ –љ–∞

—И–Њ–Ї–Њ–≤–∞ –ї–Є–њ—Б–∞

–љ–∞ –≤—П—А–∞Ф –њ–Њ

–њ—А–Њ–≤–∞–ї–∞ –љ–∞

–µ–≥–Њ–Є—Б—В–Є—З–љ–Є—П

–Є–љ—В–µ—А–µ—Б –љ–∞ –Ї—А–µ–і–Є—В–љ–Є—В–µ

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є

–і–∞ –Ј–∞—Й–Є—В–∞–≤–∞—В

–Ї–∞–њ–Є—В–∞–ї–∞ –љ–∞

–∞–Ї—Ж–Є–Њ–љ–µ—А–Є—В–µФ[9]?

–Э–µ —Б—К–Љ —Б—А–µ—Й–∞–ї

–і—А—Г–≥–∞

–њ–Њ-–Њ—Б—В—А–∞ –Є

–њ–Њ-—В–Њ—З–љ–∞ –Њ—Ж–µ–љ–Ї–∞

–Ј–∞

–і–µ—А–µ–≥—Г–ї–∞—Ж–Є—П—В–∞

–Є –У—А–Є–Є–љ—Б–њ–∞–љ.

2.

–Ъ—К–і–µ —Б–Љ–µ –љ–Є–µ

—Б–µ–≥–∞

†–Р–Ї–Њ

—В—А—П–±–≤–∞ –і–∞

–њ–Њ–ї—Г—З–Є–Љ

–љ–∞–є-–Њ–±—Й–∞

–µ–і–љ–Њ–Ј–љ–∞—З–љ–∞ –њ—А–µ–і—Б—В–∞–≤–∞

–Ј–∞ —Б—В–µ–њ–µ–љ—В–∞

–љ–∞ –љ–∞—И–µ—В–Њ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

—А–∞–Ј–≤–Є—В–Є–µ –≤

—Б—А–∞–≤–љ–µ–љ–Є–µ

—Б—К—Б

—Б–≤–µ—В–Њ–≤–љ–Є—В–µ

—Б—В–∞–љ–і–∞—А—В–Є –Є —Б—В–µ–њ–µ–љ—В–∞

–љ–∞ —Г—П–Ј–≤–Є–Љ–Њ—Б—В

—Б–њ—А—П–Љ–Њ

–≤—К–љ—И–љ–Є –Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

—И–Њ–Ї–Њ–≤–µ, –Љ–Њ–ґ–µ–Љ

–і–∞

–Є–Ј–њ–Њ–ї–Ј–≤–∞–Љ–µ

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П

–Ј–∞

–Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—В–∞.

–Ґ–Њ–є –Є–Љ–∞ –њ–Њ-–≤–Є—Б–Њ–Ї–∞

—В–µ—Е–љ–Є–Ї–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Є —Б–Њ—Ж–Є–∞–ї–љ–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

—Б—В–Њ–є–љ–Њ—Б—В –Њ—В

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П

–С–Т–Я –љ–∞ —З–Њ–≤–µ–Ї

–Њ—В

–љ–∞—Б–µ–ї–µ–љ–Є–µ—В–Њ.

–Я–Њ –Љ–∞–Ї—А–Њ–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В

–≤ –Ї–ї–∞—Б–∞—Ж–Є—П—В–∞

–љ–∞ –°–≤–µ—В–Њ–≤–љ–Є—П

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

—Д–Њ—А—Г–Љ –Ј–∞ 2008-2009 –≥.[10]

—Б–Љ–µ –љ–∞ 76-—В–Њ

–Љ—П—Б—В–Њ –Њ—В 134

–Њ–±—Е–≤–∞–љ–∞—В–Є

—Б—В—А–∞–љ–Є –Є

–њ–Њ—Б–ї–µ–і–љ–Є –≤ –Х–°[11].

–Я–Њ –Є–љ–і–µ–Ї—Б–∞ –Ј–∞

–Є–љ—В–µ—А–љ–µ—В–љ–∞

–Љ—А–µ–ґ–Њ–≤–∞

–≥–Њ—В–Њ–≤–љ–Њ—Б—В –љ–∞

–°–≤–µ—В–Њ–≤–љ–Є—П

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

—Д–Њ—А—Г–Љ –Ј–∞ 2008-2009 –≥.

—Б–Љ–µ –љ–∞ 68–Љ–Њ

–Љ—П—Б—В–Њ –Њ—В 134

–Њ–±—Е–≤–∞–љ–∞—В–Є

—Б—В—А–∞–љ–Є[12].

–Ґ–Њ–≤–∞

–Њ–Ј–љ–∞—З–∞–≤–∞, —З–µ

–њ—А–µ–і –љ–∞—Б —Б–∞

–љ–µ —Б–∞–Љ–Њ –≤—Б–Є—З–Ї–Є

—З–ї–µ–љ–Ї–Є –Є

–Ї–∞–љ–і–Є–і–∞—В–Є –Ј–∞

–Х–°, —Б—В—А–∞–љ–Є—В–µ

–Њ—В –Ю–Я–Х–Ъ, –љ–Њ –Є

–Њ–Ї–Њ–ї–Њ 30Ц35

—Б–ї–∞–±–Њ—А–∞–Ј–≤–Є—В–Є

—Б—В—А–∞–љ–Є –Њ—В

–Р—Д—А–Є–Ї–∞, –Ѓ–ґ–љ–∞

–Р–Ј–Є—П,

–Ы–∞—В–Є–љ—Б–Ї–∞

–Р–Љ–µ—А–Є–Ї–∞ –Є

–Ъ–∞—А–Є–±–Є—В–µ.

–Р–≥—А–µ–≥–Є—А–∞–љ–Є—П—В

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї –Ј–∞

–Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В

–µ –Є–Ј—З–Є—Б–ї–µ–љ –љ–∞

–Њ—Б–љ–Њ–≤–∞—В–∞ –љ–∞ 85

–∞–љ–∞–ї–Є—В–Є—З–љ–Є

–Љ–∞–Ї—А–Њ- –Є

–Љ–Є–Ї—А–Њ–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є.

–Я–Њ –љ—П–Ї–Њ–Є –Њ—В

–Љ–Є–Ї—А–Њ–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є—В–µ,

–Њ—Б–Њ–±–µ–љ–Њ —В–µ–Ј–Є –љ–∞ —Д–Є—А–Љ–µ–љ–Њ

—А–∞–≤–љ–Є—Й–µ:

–Ї–∞—З–µ—Б—В–≤–Њ –љ–∞

—Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–∞–љ–µ

–љ–∞ —Д–Є—А–Љ–Є—В–µ,

–Ї–∞—З–µ—Б—В–≤–Њ –љ–∞

—Д–Є—А–Љ–µ–љ–Њ—В–Њ

—Г–њ—А–∞–≤–ї–µ–љ–Є–µ,

—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Њ

—А–∞–≤–љ–Є—Й–µ –љ–∞

–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ—В–Њ,

—Б–Ї–Њ—А–Њ—Б—В –љ–∞

—Г—Б–≤–Њ—П–≤–∞–љ–µ –љ–∞

–љ–Њ–≤–Є—В–µ

—В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є,

–Ї–≤–∞–ї–Є—Д–Є–Ї–∞—Ж–Є—П

–љ–∞ –њ–µ—А—Б–Њ–љ–∞–ї–∞,

—В–µ–Ї—Г—З–µ—Б—В–≤–Њ

–љ–∞ –њ–µ—А—Б–Њ–љ–∞–ї–∞

–Є —В.–љ. —Б–Љ–µ

–Ї–ї–∞—Б–Є—А–∞–љ–Є

–Љ–µ–ґ–і—Г 100-—В–Њ –Є

120-—В–Њ –Љ—П—Б—В–Њ –Њ—В

–Њ–±—Й–Њ 134

–Њ–±—Е–≤–∞–љ–∞—В–Є

—Б—В—А–∞–љ–Є. –Ґ–Њ–≤–∞

–µ –Њ—Б–љ–Њ–≤–∞–љ–Є–µ

–Ј–∞ –Љ–љ–Њ–≥–Њ

—Б–µ—А–Є–Њ–Ј–љ–∞

—В—А–µ–≤–Њ–≥–∞.

–Ь–Њ–≥–∞—В –і–∞

—Б–µ —З—Г—П—В

–Є–Ј–Ї–∞–Ј–≤–∞–љ–Є—П

–љ–∞ —Е–Њ—А–∞ —Б

–њ—А–Є—Б—В—А–∞—Б—В–љ–Њ

–Љ–Є—Б–ї–µ–љ–µ, —З–µ

–љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–Њ

–њ—А–µ–і–Є

–Т—В–Њ—А–∞—В–∞ —Б–≤–µ—В–Њ–≤–љ–∞

–≤–Њ–є–љ–∞

–С—К–ї–≥–∞—А–Є—П –µ

–±–Є–ї–∞ –Љ–µ–ґ–і—Г

–≤–Њ–і–µ—Й–Є—В–µ

–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є

—Б—В—А–∞–љ–Є –њ–Њ

—Б–≤–Њ–Є—В–µ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–Є —Б–Њ—Ж–Є–∞–ї–љ–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є.

–Ґ–Њ–≤–∞ –љ–µ –µ

–≤—П—А–љ–Њ. –Я—А–µ–і–Є

100, –њ—А–µ–і–Є 60 –Є–ї–Є

–њ—А–µ–і–Є 20

–≥–Њ–і–Є–љ–Є

–С—К–ї–≥–∞—А–Є—П –µ

–±–Є–ї–∞ —В–∞–Љ,

–Ї—К–і–µ—В–Њ –µ —Б–µ–≥–∞

- –њ–Њ—Б–ї–µ–і–љ–∞

–Є–ї–Є –Љ–µ–ґ–і—Г –њ–Њ—Б–ї–µ–і–љ–Є—В–µ

–≤ –Х–≤—А–Њ–њ–∞ –њ–Њ

—А–∞–≤–љ–Є—Й–µ –љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

—А–∞–Ј–≤–Є—В–Є–µ. –Э–Є–µ

—Б–Љ–µ —Б–µ

—А–∞–Ј–≤–Є–≤–∞–ї–Є, –љ–Њ

—Б—К—Й–Њ—В–Њ —Б–∞

–њ—А–∞–≤–µ–ї–Є –Є

–і—А—Г–≥–Є—В–µ

–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є

—Б—В—А–∞–љ–Є, –і–Њ—А–Є

–њ–Њ-–і–Њ–±—А–µ –Њ—В

–љ–∞—Б. –Т

—А–µ–Ј—Г–ї—В–∞—В –љ–∞

—В–Њ–≤–∞

–і–Є—Б—В–∞–љ—Ж–Є—П—В–∞

–Љ–µ–ґ–і—Г –љ–∞—Б –Є

—В—П—Е –і–∞–ґ–µ

—А–∞—Б—В–µ.

–Я–Њ

–Њ—Б–љ–Њ–≤–љ–Є—В–µ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—В–µ—Е–љ–Є–Ї–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

–µ–Ї–Њ–ї–Њ–≥–Є—З–љ–Є –Є

–і—А—Г–≥–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Є–Ј–Њ—Б—В–∞–≤–∞–Љ–µ

—Б 40-50 –≥–Њ–і–Є–љ–Є –Њ—В

—А–∞–Ј–≤–Є—В–Є—В–µ

–Ј–∞–њ–∞–і–љ–Њ–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є

—Б—А–∞–љ–Є. –Р–Ї–Њ

–њ—А–µ–і–Є 20

–≥–Њ–і–Є–љ–Є –±—П—Е–Љ–µ

–љ–∞

–њ—А–Є–±–ї–Є–Ј–Є—В–µ–ї–љ–Њ

–µ–і–љ–∞–Ї–≤–Њ

—А–∞–≤–љ–Є—Й–µ –Є–ї–Є

–ї–µ–Ї–Њ

–Є–Ј–Њ—Б—В–∞–≤–∞—Й–Є

–њ–Њ –Њ—Б–љ–Њ–≤–љ–Є—В–µ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–Є –і—А—Г–≥–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є

–Њ—В –Я–Њ–ї—И–∞,

–°–ї–Њ–≤–∞–Ї–Є—П –Є

–£–љ–≥–∞—А–Є—П –Є –Љ–∞–ї–Ї–Њ

–њ–Њ-–љ–Є—Б–Ї–Њ –Є–ї–Є

—Г–Љ–µ—А–µ–љ–Њ

–Є–Ј–Њ—Б—В–∞–≤–∞—Й–Є

–Њ—В –І–µ—Е–Є—П –Є

–°–ї–Њ–≤–µ–љ–Є—П,

—Б–µ–≥–∞ —В–µ —Б–∞ 10-15 –≥–Њ–і–Є–љ–Є

–њ—А–µ–і–Є –љ–∞—Б.

–Ч–љ–∞–љ–Є–µ—В–Њ

–Ј–∞ –љ–∞—И–µ—В–Њ

–Љ—П—Б—В–Њ –Љ–µ–ґ–і—Г

—Б—В—А–∞–љ–Є—В–µ —З–ї–µ–љ–Ї–Є

–љ–∞ –Х–° –њ–Њ

—А–µ–і–Є—Ж–∞ –≤–∞–ґ–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—Б–Њ—Ж–Є–∞–ї–љ–Є,

–µ–Ї–Њ–ї–Њ–≥–Є—З–љ–Є,

—В–µ—Е–љ–Є–Ї–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Є

–Є –і—А—Г–≥–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –µ

–≤–∞–ґ–љ–Њ, –Ј–∞ –і–∞

—А–∞–Ј–±–µ—А–µ–Љ

–Ї–Њ–ї–Ї–Њ

—Г—П–Ј–≤–Є–Љ–∞ –µ

–љ–∞—И–∞—В–∞

—Б—В—А–∞–љ–∞ –≤

—Б–µ–≥–∞—И–љ–∞—В–∞

—Б–≤–µ—В–Њ–≤–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞ –Є –Ї–Њ–ї–Ї–Њ

–њ–Њ-—В—А—Г–і–љ–Њ —Й–µ

–љ–Є –±—К–і–µ –Є–Ј–ї–Є–Ј–∞–љ–µ—В–Њ

–Њ—В –љ–µ—П.

–Я–Њ

–і–∞–љ–љ–Є –љ–∞

–Х–≤—А–Њ—Б—В–∞—В –Ј–∞ 2008

–≥.[13]:

- –С–Т–Я

–љ–∞ —З–Њ–≤–µ–Ї –Њ—В

–љ–∞—Б–µ–ї–µ–љ–Є–µ—В–Њ

–Є–Љ–∞–Љ–µ 40,1% –Њ—В

—А–∞–≤–љ–Є—Й–µ—В–Њ –љ–∞

–Х–°-27[14]

(–†—Г–Љ—К–љ–Є—П Ц 45,8%;

–Ґ—Г—А—Ж–Є—П Ц 45,5%).

-

–Ъ–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В

–њ–Њ

–Ы–Є—Б–∞–±–Њ–љ—Б–Ї–∞—В–∞

—Б—В—А–∞—В–µ–≥–Є—П[15]:

–С—К–ї–≥–∞—А–Є—П

Ц 27–Љ–Њ –Љ—П—Б—В–Њ,

(–†—Г–Љ—К–љ–Є—П Ц 25—В–Њ

–Љ—П—Б—В–Њ, –Я–Њ–ї—И–∞ Ц

26—В–Њ –Љ—П—Б—В–Њ).

-

–Я—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–љ–Њ—Б—В

–љ–∞ —В—А—Г–і–∞ Ц 36,4% –Њ—В

—А–∞–≤–љ–Є—Й–µ—В–Њ –љ–∞

–Х–°-27 (–†—Г–Љ—К–љ–Є—П Ц 47,6%;

–Ґ—Г—А—Ж–Є—П Ц 63,9%).

- –Ю–±—Й–Є

—А–∞–Ј—Е–Њ–і–Є –Ј–∞

–љ–∞—Г—З–љ–Є

–Є–Ј—Б–ї–µ–і–≤–∞–љ–Є—П –Ј–∞ 2007 –≥.: –Х–°-27Ц 1,85% –Њ—В –С–Т–Я,

–С—К–ї–≥–∞—А–Є—П Ц 0,48%,

(–Ґ—Г—А—Ж–Є—П Ц 0,72%,

–†—Г–Љ—К–љ–Є—П Ц 0,53%).

-

–Х–љ–µ—А–≥–Њ–µ–Љ–Ї–Њ—Б—В

–љ–∞

–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ—В–Њ

–Ј–∞ 2007 –≥.[16]: –Х–°-27 Ц 169,39,

–С—К–ї–≥–∞—А–Є—П Ц 1016,29,

(–†—Г–Љ—К–љ–Є—П Ц 655,59,

–Ґ—Г—А—Ж–Є—П Ц 250,99).

-

–Т–Є—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ–љ

–Є–Ј–љ–Њ—Б –Ј–∞ 2006 –≥.:

–Х–°-27 -16,65% –Њ—В –Њ–±—Й–Є—П

–Є–Ј–љ–Њ—Б,

–С—К–ї–≥–∞—А–Є—П Ц 3,34%,

(–£–љ–≥–∞—А–Є—П Ц 20,32%, –І–µ—Е–Є—П

Ц 12,74%, –†—Г–Љ—К–љ–Є—П Ц 3,85%,

–Ґ—Г—А—Ж–Є—П Ц 1,38%).

-

–°—А–∞–≤–љ–Є—В–µ–ї–љ–Є

—Ж–µ–љ–Њ–≤–Є

—А–∞–≤–љ–Є—Й–∞: –Х–°-27 -100%,

–С—К–ї–≥–∞—А–Є—П Ц 51,0%,

(–†—Г–Љ—К–љ–Є—П Ц 62,1%,

–Ґ—Г—А—Ж–Є—П Ц 72,8%, –І–µ—Е–Є—П

Ц 72,4), –£–љ–≥–∞—А–Є—П Ц 69,7.

-

–С—О–і–ґ–µ—В–µ–љ

–±–∞–ї–∞–љ—Б: –Х–°-27 Ц

–і–µ—Д–Є—Ж–Є—В 2,3% –Њ—В

–С–Т–Я, –С—К–ї–≥–∞—А–Є—П

Ц –Є–Ј–ї–Є—И—К–Ї 1,5% –Њ—В –С–Т–Я,

(–†—Г–Љ—К–љ–Є—П Ц

–і–µ—Д–Є—Ж–Є—В 5,4%,

–Ґ—Г—А—Ж–Є—П Ц

–і–µ—Д–Є—Ж–Є—В 1,2% –Ј–∞ 2007

–≥.).

-

–Ф–µ—Д–Є—Ж–Є—В –≤

—В–µ–Ї—Г—Й–∞—В–∞

—Б–Љ–µ—В–Ї–∞: -

–С—К–ї–≥–∞—А–Є—П Ц 25% –Њ—В

–С–Т–Я (–†—Г–Љ—К–љ–Є—П Ц 14%,

–£–љ–≥–∞—А–Є—П Ц 5,5%, –І–µ—Е–Є—П

Ц 2,5%).

- –Ю–±—Й

–њ—Г–±–ї–Є—З–µ–љ

–і—К–ї–≥: †–Х–°-27 Ц 61,5% –Њ—В

–С–Т–Я, –С—К–ї–≥–∞—А–Є—П

Ц 14,1% –Њ—В –С–Т–Я

(–†—Г–Љ—К–љ–Є—П Ц 13,6%,

–Ґ—Г—А—Ж–Є—П Ц 38,8%).

-

–С—А—Г—В–µ–љ

–≤—К–љ—И–µ–љ –і—К–ї–≥: –С—К–ї–≥–∞—А–Є—П

Ц 107% –Њ—В –С–Т–Я

(–†—Г–Љ—К–љ–Є—П Ц 40%,

–І–µ—Е–Є—П Ц 24%, –Я–Њ–ї—И–∞

Ц 23%).

-

–Ф–Њ—Б—В—К–њ –љ–∞

–і–Њ–Љ–∞–Ї–Є–љ—Б—В–≤–∞—В–∞

–і–Њ –Є–љ—В–µ—А–љ–µ—В[17]:

–Х–°-27 Ц 60,

–С—К–ї–≥–∞—А–Є—П Ц 25,

(–†—Г–Љ—К–љ–Є—П Ц 30,

–Ґ—Г—А—Ж–Є—П - ..)[18].

- –Ф–Њ—Б—В—К–њ

–і–Њ

–≤–Є—Б–Њ–Ї–Њ—Б–Ї–Њ—А–Њ—Б—В–µ–љ

–Є–љ—В–µ—А–љ–µ—В[19]:

–Х–°-27 Ц 21,7,

–С—К–ї–≥–∞—А–Є—П Ц 9,5

(–†—Г–Љ—К–љ–Є—П Ц 10,7,

–Ґ—Г—А—Ж–Є—П - ..).

-

–Х–ї–µ–Ї—В—А–Њ–љ–љ–Њ

–њ—А–∞–≤–Є—В–µ–ї—Б—В–≤–Њ

–≤ 2007 –≥.[20]: –Х–°-27 Ц 59,

–С—К–ї–≥–∞—А–Є—П Ц 15,

(–†—Г–Љ—К–љ–Є—П Ц 35,

–Ґ—Г—А—Ж–Є—П Ц 55).

-

–Я–Њ–і–∞–і–µ–љ–Є

–і–Њ–Ї—Г–Љ–µ–љ—В–Є –Ј–∞

–њ–∞—В–µ–љ—В–Є –≤

–Х–≤—А–Њ–њ–µ–є—Б–Ї–∞—В–∞

–њ–∞—В–µ–љ—В–љ–∞ —Б–ї—Г–ґ–±–∞

–≤ 2006 –≥.[21]: –Х–°-27 Ц 106,72,

–С—К–ї–≥–∞—А–Є—П Ц 2,61,

(–†—Г–Љ—К–љ–Є—П Ц 1,35,

–Ґ—Г—А—Ж–Є—П Ц 2,13).

-

–Я—А–Є—Б—К–і–µ–љ–Є

–њ–∞—В–µ–љ—В–Є –Њ—В

–њ–∞—В–µ–љ—В–љ–∞—В–∞

—Б–ї—Г–ґ–±–∞ –љ–∞ –°–Р–©[22]:

–Х–°-27 Ц 32,86,

–С—К–ї–≥–∞—А–Є—П Ц 0,36

(–†—Г–Љ—К–љ–Є—П Ц 0,41,

–Ґ—Г—А—Ж–Є—П Ц 0,26).

-

–Я—А–Њ–Є–Ј–≤–µ–і–µ–љ–Њ

–µ–ї–µ–Ї—В—А–Є—З–µ—Б—В–≤–Њ

–Њ—В

–≤—К–Ј–Њ–±–љ–Њ–≤—П–µ–Љ–Є

—А–µ—Б—Г—А—Б–Є –њ—А–µ–Ј 2007 –≥.[23]: –Х–°-27 Ц 15,6,

–С—К–ї–≥–∞—А–Є—П Ц 7,5,

(–†—Г–Љ—К–љ–Є—П Ц 22,1,

–Ґ—Г—А—Ж–Є—П Ц 19,2).

-

–Я—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–љ–Њ—Б—В

–љ–∞ —А–µ—Б—Г—А—Б–Є—В–µ –њ—А–µ–Ј 2005 –≥.[24]:

–Х–°-27 Ц 1,30,

–С—К–ї–≥–∞—А–Є—П Ц 0,15,

(–†—Г–Љ—К–љ–Є—П Ц 0,16,

–Ґ—Г—А—Ж–Є—П - ..).

- –†–µ–∞–ї–љ–Є

–і–Њ—Е–Њ–і–Є: Ц 32Ц33% –Њ—В

—А–∞–≤–љ–Є—Й–µ—В–Њ –љ–∞

–Х–°-27. –Я–Њ—Б–ї–µ–і–љ–Є

–≤ –Х–°.

-

–Ф–Њ—Е–Њ–і–љ–Њ

—А–∞–Ј—Б–ї–Њ–µ–љ–Є–µ - –Љ–µ–ґ–і—Г

—Б–Є–ї–љ–Њ

–њ–Њ–ї—П—А–Є–Ј–Є—А–∞–љ–Є—В–µ

—Б—В—А–∞–љ–Є –≤ –Х–°. –Ш–Ј–њ—А–µ–≤–∞—А–≤–∞—В

–љ–Є —Б–∞–Љ–Њ –љ—П–Ї–Њ–Є

–Њ—В –±–Є–≤—И–Є—В–µ

—Б—К–≤–µ—В—Б–Ї–Є

—А–µ–њ—Г–±–ї–Є–Ї–Є.

-

–Я–Њ –≤—Б–Є—З–Ї–Є

–і—А—Г–≥–Є

–љ–∞–є-–≤–∞–ґ–љ–Є

–Ї–∞—З–µ—Б—В–≤–µ–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—Б–Њ—Ж–Є–∞–ї–љ–Є –Є

–і—А—Г–≥–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —Б–Љ–µ

–њ–Њ—Б–ї–µ–і–љ–Є –Є–ї–Є

–Љ–µ–ґ–і—Г –њ–Њ—Б–ї–µ–і–љ–Є—В–µ

–≤

–Х–≤—А–Њ–њ–µ–є—Б–Ї–Є—П

—Б—К—О–Ј.

–Ґ–Њ–≤–∞ –µ

–љ–µ–і–Њ–њ—Г—Б—В–Є–Љ–Њ! –І–∞–Ї–∞ –љ–Є

—В—А–µ–≤–Њ–ґ–љ–Њ

–±—К–і–µ—Й–µ, –∞–Ї–Њ

–љ–µ —Б–µ –Ј–∞–µ–Љ–µ–Љ

—Б –њ–Њ—Б—В–Є–≥–∞–љ–µ

–љ–∞ —Г—Б–Ї–Њ—А–µ–љ–Њ –і–Њ–≥–Њ–љ–≤–∞—Й–Њ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

—А–∞–Ј–≤–Є—В–Є–µ.

–†—К–Ї–Њ–≤–Њ–і–Є—В–µ–ї–Є—В–µ

–љ–∞ –С—К–ї–≥–∞—А–Є—П

—В—А—П–±–≤–∞ –і–∞ –≥–Њ

–љ–∞–њ—А–∞–≤—П—В –њ—А–µ–і–Є

–≤—Б–Є—З–Ї–Њ –Њ—В

–≥—А–Є–ґ–∞ –Ј–∞

—Б–Њ–±—Б—В–≤–µ–љ–Є—П

—Б–Є –љ–∞—А–Њ–і,

–Ї–Њ–є—В–Њ –ґ–µ–ї–∞–µ

–і–∞ —А–∞–±–Њ—В–Є

–њ–Њ–≤–µ—З–µ, –љ–Њ –Є

–і–∞ –ґ–Є–≤–µ–µ

–њ–Њ-–і–Њ–±—А–µ. –Э–∞—И–Є—В–µ

—Е–Њ—А–∞ —Б–µ–≥–∞

–Њ–±—Й—Г–≤–∞—В

–њ–Њ-–∞–Ї—В–Є–≤–љ–Њ

—Б—К—Б –Ј–∞–њ–∞–і–љ–Њ–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—В–µ

–љ–∞—А–Њ–і–Є –Є –Є–Љ

—Б–µ –Є—Б–Ї–∞ –і–∞

–њ–Њ—Б—В–Є–≥–љ–µ–Љ —Г

–љ–∞—Б –њ–Њ–і–Њ–±–љ–Њ

–Ї–∞—З–µ—Б—В–≤–Њ –љ–∞

–ґ–Є–≤–Њ—В–∞. –Ь–љ–Њ–Ј–Є–љ—Б—В–≤–Њ—В–Њ

–Њ—В —В—П—Е

—А–∞–Ј–±–Є—А–∞—В, —З–µ

—В–Њ–≤–∞ –µ –≤—К–Ј–Љ–Њ–ґ–љ–Њ

—Б–∞–Љ–Њ —З—А–µ–Ј

–њ–Њ–≤–µ—З–µ —В—А—Г–і –Є

–њ—А–µ–і–њ—А–Є–µ–Љ—З–Є–≤–Њ—Б—В

–Є —З–µ –Є–Ј–Є—Б–Ї–≤–∞

–≤—А–µ–Љ–µ. –Ч–∞—Й–Њ—В–Њ

–µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ—В–Њ

–Ї–∞—З–µ—Б—В–≤–Њ –љ–∞

–ґ–Є–≤–Њ—В

–њ—А–µ–і–њ–Њ–ї–∞–≥–∞

–µ–≤—А–Њ–њ–µ–є—Б–Ї–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–љ–Њ—Б—В

–љ–∞ —В—А—Г–і–∞.

–†–∞—Б—В–µ —Б–Є–ї–∞—В–∞

–љ–∞

–њ–Њ–і—А–∞–ґ–∞—В–µ–ї–љ–Є—П

–µ—Д–µ–Ї—В –≤

–і–Њ–±—А–Є—П

—Б–Љ–Є—Б—К–ї –љ–∞ –і—Г–Љ–∞—В–∞.

–Р –Ј–∞ –і–∞ –±—К–і–∞—В

–Ј–∞–і–Њ–≤–Њ–ї–µ–љ–Є

–ґ–µ–ї–∞–љ–Є—П—В–∞ –Є –Њ—З–∞–Ї–≤–∞–љ–Є—П—В–∞

–љ–∞ —Е–Њ—А–∞—В–∞ –µ

–љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ

—Д–Њ—А—Б–Є—А–∞–љ–µ –љ–∞

–љ–∞—И–µ—В–Њ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

—А–∞–Ј–≤–Є—В–Є–µ.

–Ч–∞—Й–Њ—В–Њ –±–ї–∞–≥–∞—В–∞

—В—А—П–±–≤–∞ –њ—К—А–≤–Њ

–і–∞ –±—К–і–∞—В

–њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є

–Є —Б–ї–µ–і —В–Њ–≤–∞

—А–∞–Ј–њ—А–µ–і–µ–ї—П–љ–Є

–Є

–њ–Њ—В—А–µ–±—П–≤–∞–љ–Є.

–Э–µ

–Љ–Њ–ґ–µ–Љ –і–∞ —Б–Є

–њ–Њ–Ј–≤–Њ–ї–Є–Љ

–Ј–∞—Б—В–Њ–є –≤

–Њ—В–љ–Њ—Б–Є—В–µ–ї–љ–Њ—В–Њ

—А–∞–Ј–≤–Є—В–Є–µ –Є

–Ј–∞—Й–Њ—В–Њ

–і—А—Г–≥–Є—В–µ

—Б—В—А–∞–љ–Є

—З–ї–µ–љ–Ї–Є –љ–∞ –Х–°

–љ–Є –љ–∞–±–ї—О–і–∞–≤–∞—В.

–Ъ–Њ–≥–∞—В–Њ –љ–Є

–њ—А–Є–µ–Љ–∞—Е–∞ –Ј–∞

—З–ї–µ–љ –љ–∞

–Њ–±—Й–љ–Њ—Б—В—В–∞ –љ–∞

1 —П–љ—Г–∞—А–Є 2007 –≥.

—А—К–Ї–Њ–≤–Њ–і–Є—В–µ–ї–Є—В–µ

–љ–∞ —Б—В—А–∞–љ–Є—В–µ

—З–ї–µ–љ–Ї–Є

–Ј–љ–∞–µ—Е–∞, —З–µ –љ–µ

—Б–Љ–µ –њ–Њ–і–≥–Њ—В–≤–µ–љ–Є

–≤

—Б—К–Њ—В–≤–µ—В—Б—В–≤–Є–µ

—Б –Ї—А–Є—В–µ—А–Є–Є—В–µ

–Њ—В –Ъ–Њ–њ–µ–љ—Е–∞–≥–µ–љ

–Є —З–µ –њ—А–µ–Ј

–љ–∞—З–∞–ї–љ–Є—П

–њ–µ—А–Є–Њ–і –љ–∞

—З–ї–µ–љ—Б—В–≤–Њ—В–Њ

—Й–µ –±—К–і–µ–Љ

—З—Г–ґ–і–Њ —В—П–ї–Њ –≤

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—П

–Є —Б–Њ—Ж–Є–∞–ї–µ–љ

–Њ—А–≥–∞–љ–Є–Ј—К–Љ –љ–∞

–Њ–±—Й–љ–Њ—Б—В—В–∞. –Ґ–µ

—Б—К—Й–Њ –Ј–љ–∞–µ—Е–∞,

—З–µ –Є–Љ–∞–Љ–µ

–Љ–љ–Њ–≥–Њ

—Б–µ—А–Є–Њ–Ј–љ–Є

–њ—А–Њ–±–ї–µ–Љ–Є –њ–Њ—А–∞–і–Є

—Б–ї–∞–±–Є—П

–∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–µ–љ

–њ–Њ—В–µ–љ—Ж–Є–∞–ї, –∞

—Б—К—Й–Њ –Є –≤

–Њ–±–ї–∞—Б—В—В–∞ –љ–∞

–≤—К—В—А–µ—И–љ–Є—В–µ

—А–∞–±–Њ—В–Є, –њ—А–µ—Б—В—К–њ–љ–Њ—Б—В—В–∞

–Є –Ї–Њ—А—Г–њ—Ж–Є—П—В–∞.

–Т—К–њ—А–µ–Ї–Є

—В–Њ–≤–∞ –љ–Є

–њ—А–Є–µ—Е–∞

–Ј–∞—А–∞–і–Є

–љ–∞—И–µ—В–Њ –≤–∞–ґ–љ–Њ

—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ

–≥–µ–Њ–≥—А–∞—Д—Б–Ї–Њ

—А–∞–Ј–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ.

–Ґ–µ –љ–∞–њ—А–∞–≤–Є—Е–∞ —В–µ–Ї—Г—Й –Ї–Њ–Љ–њ—А–Њ–Љ–Є—Б

–≤ –Є–Љ–µ—В–Њ –љ–∞

–≥–ї–Њ–±–∞–ї–љ–Є—В–µ –Є

—А–µ–≥–Є–Њ–љ–∞–ї–љ–Є—В–µ

—Б–Є

–≥–µ–Њ—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є

–Є–љ—В–µ—А–µ—Б–Є —Б

–њ–Њ–≥–ї–µ–і 40-50 –Є

–њ–Њ–≤–µ—З–µ

–≥–Њ–і–Є–љ–Є

–љ–∞–њ—А–µ–і,

–Ї–Њ–≥–∞—В–Њ –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–∞—В–∞

–Ї–∞—А—В–∞ –љ–∞

—А–µ–≥–Є–Њ–љ–∞ –Є –љ–∞

—Б–≤–µ—В–∞

–љ–∞–≤–µ—А–љ–Њ —Й–µ

–±—К–і–µ

—А–∞–Ј–ї–Є—З–љ–∞ –Њ—В

–љ–∞—Б—В–Њ—П—Й–∞—В–∞, –∞

—Б–µ–≥–∞ –љ–Є

–љ–∞–±–ї—О–і–∞–≤–∞—В

–≤–љ–Є–Љ–∞—В–µ–ї–љ–Њ –Є

–љ–Є –њ–Њ–Љ–∞–≥–∞—В.

–Ґ–Њ–≤–∞, –Ї–Њ–µ—В–Њ

—Б–µ–≥–∞ –ґ–µ—А—В–≤–∞—В

–љ–∞ –њ—А—К–≤

–њ–Њ–≥–ї–µ–і –Љ–Њ–ґ–µ

–і–∞ –Є–Љ –±—К–і–µ

–Љ–љ–Њ–≥–Њ

–њ–Њ–ї–µ–Ј–љ–Њ –≤

—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є

–њ–ї–∞–љ. –Я–Њ —В–Њ–Ј–Є

–љ–∞—З–Є–љ

–њ–Њ–Љ–∞–≥–∞—В –љ–∞

–љ–∞—Б –Є –љ–∞ —Б–µ–±–µ

—Б–Є. –Ґ–Њ–≤–∞

–Ї–Њ–љ—В—А–Њ–ї–љ–Њ

–љ–∞–±–ї—О–і–µ–љ–Є–µ,

–љ–∞—А–Є—З–∞–љ–Њ —Б

—З—Г–ґ–і–Є—Ж–∞—В–∞

–Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥,

–Љ–Њ–ґ–µ –і–∞

–Ј–∞—Б—П–≥–∞ –љ—П–Ї–Њ–Є

—З—Г–≤—Б—В–≤–Є—В–µ–ї–љ–Є

–љ–∞—Ж–Є–Њ–љ–∞–ї–љ–Є

—Б—В—А—Г–љ–Є —Г –љ–∞—Б,

–љ–Њ –µ –Њ–±–µ–Ї—В–Є–≤–љ–Њ

–њ–Њ–ї–µ–Ј–љ–Њ –Ј–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ—В–Њ

–Є —Б–Њ—Ж–Є–∞–ї–љ–Њ—В–Њ

–љ–Є —А–∞–Ј–≤–Є—В–Є–µ.

–Т—Б–Є—З–Ї–Є —Д–∞–Ї—В–Є

–њ—А–µ–Ј –≥–Њ–і–Є–љ–Є—В–µ

–љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–Њ

–њ—А–µ–і–Є –Є —Б–ї–µ–і

–њ—А–Є—Б—К–µ–і–Є–љ—П–≤–∞–љ–µ—В–Њ

–њ–Њ–Ї–∞–Ј–≤–∞—В, —З–µ —А–µ—Д–Њ—А–Љ–Є—В–µ

—Г –љ–∞—Б —Б–∞

–њ–Њ-–±—К—А–Ј–Є –Є

–њ–Њ-–Ї–∞—В–µ–≥–Њ—А–Є—З–љ–Є,

–Ї–Њ–≥–∞—В–Њ —Б–µ

–Є–Ј–≤—К—А—И–≤–∞—В

–њ–Њ–і –љ–∞—В–Є—Б–Ї–∞

–љ–∞ –Х–°. –Ґ–Њ–≤–∞

–≤–∞–ґ–Є –Ј–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ—В–Њ

—А–∞–Ј–≤–Є—В–Є–µ –Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—В–∞

–њ–Њ–ї–Є—В–Є–Ї–∞, –Ј–∞ –≤—К—В—А–µ—И–љ–Є—П

—А–µ–і –Є

–њ—А–∞–≤–Њ—Б—К–і–Є–µ—В–Њ,

–Ј–∞ –њ—А–Њ–Љ–µ–љ–Є—В–µ

–≤

–Ъ–Њ–љ—Б—В–Є—В—Г—Ж–Є—П—В–∞

–Є –≤—Б–Є—З–Ї–Є

–і—А—Г–≥–Є

–Њ–±–ї–∞—Б—В–Є –љ–∞

–Њ–±—Й–µ—Б—В–≤–µ–љ–Њ—В–Њ

–љ–Є —А–∞–Ј–≤–Є—В–Є–µ.

–С–µ–Ј

—В–∞–Ї—К–≤ –љ–∞—В–Є—Б–Ї

–њ–Њ–≤–µ—З–µ—В–Њ –Њ—В

—В—П—Е –љ—П–Љ–∞—И–µ –і–∞

—Б–µ —Б–ї—Г—З–∞—В.

–С—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–∞–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П

–љ–µ

–ґ–µ–ї–∞–µ—И–µ –Є–ї–Є

–љ–µ –Љ–Њ–ґ–µ—И–µ –і–∞

–њ—А–µ–і–њ—А–Є–µ–Љ–µ

—В–∞–Ї–Є–≤–∞

—А–µ—Д–Њ—А–Љ–Є,

–Њ–±—Е–≤–∞–љ–∞—В–∞ –Њ—В

–ї–∞–њ–Є—В–µ –љ–∞

–Њ–Ї—В–Њ–њ–Њ–і–∞[25].

–°–ї–µ–і–Њ–≤–∞—В–µ–ї–љ–Њ,

–љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ

–Њ—В –Ї—К–і–µ –Є–і–≤–∞

–Є–љ–Є—Ж–Є–∞—В–Є–≤–∞—В–∞,

–Ј–∞

–≥—А–∞–ґ–і–∞–љ–Є—В–µ

–љ–∞ –С—К–ї–≥–∞—А–Є—П –µ

–≤–∞–ґ–љ–Њ –і–∞ –Є–Љ–∞

–њ–Њ–і–Њ–±—А–µ–љ–Є—П

–≤—К–≤

—Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–∞–љ–µ—В–Њ

–љ–∞

–і—К—А–ґ–∞–≤–љ–Є—В–µ

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є –Є

–≤ –Ї–∞—З–µ—Б—В–≤–Њ—В–Њ

–љ–∞ –ґ–Є–≤–Њ—В–∞ –Є–Љ.

–Ґ–Њ–Ј–Є —В–Є–њ –Ї–∞—В–∞–ї–Є–Ј–Є—А–∞—Й

–µ—Д–µ–Ї—В –µ –і–Њ—А–Є

–њ–Њ-–њ–Њ–ї–µ–Ј–µ–љ –Ј–∞

–љ–∞—Б –Њ—В —Д–Є–љ–∞–љ—Б–Њ–≤–∞—В–∞

–њ–Њ–Љ–Њ—Й –љ–∞

–Њ–±—Й–љ–Њ—Б—В—В–∞ –њ–Њ

–ї–Є–љ–Є—П –љ–∞

—Б—В—А—Г–Ї—В—Г—А–љ–Є—В–µ,

–Ї–Њ—Е–µ–Ј–Є–Њ–љ–љ–Є—П,

–∞–≥—А–∞—А–љ–Є—П –Є –і—А—Г–≥–Є

—Д–Њ–љ–і–Њ–≤–µ. –Р –Є

—Д–Є–љ–∞–љ—Б–Њ–≤–∞—В–∞

–њ–Њ–Љ–Њ—Й –Љ–Њ–ґ–µ –і–∞

—Б–µ–Ї–љ–µ –∞–Ї–Њ –љ–µ

—Б–µ

—Б—К–Њ–±—А–∞–Ј—П–≤–∞–Љ–µ

—Б –њ—А–∞–≤–Є–ї–∞—В–∞

–љ–∞ –Њ–±—Й–љ–Њ—Б—В—В–∞.

–Я–Њ—В–≤—К—А–ґ–і–µ–љ–Є–µ

–Ј–∞ —В–Њ–≤–∞ –µ

–љ–Є—Б–Ї–Њ—В–Њ —Г—Б–≤–Њ—П–≤–∞–љ–µ

–љ–∞

–њ—А–µ–і–њ—А–Є—Б—К–µ–і–Є–љ–Є—В–µ–ї–љ–Є—В–µ

–Є —Б—В—А—Г–Ї—В—Г—А–љ–Є—В–µ

—Д–Њ–љ–і–Њ–≤–µ,

–Љ–љ–Њ–≥–Њ–±—А–Њ–є–љ–Є—В–µ

–њ—А–Њ–њ—Г—Б–Ї–Є –Є

–і–Њ—А–Є

–њ—А–µ—Б—В—К–њ–ї–µ–љ–Є—П

–њ—А–Є —В—П—Е–љ–Њ—В–Њ

–Є–Ј–њ–Њ–ї–Ј–≤–∞–љ–µ

–Њ—В –±—К–ї–≥–∞—А—Б–Ї–Є

—Б—В–Њ–њ–∞–љ—Б–Ї–Є

—Б—Г–±–µ–Ї—В–Є, –±–ї–Њ–Ї–Є—А–∞–љ–µ—В–Њ

–љ–∞ –≥–Њ–ї—П–Љ–∞

—З–∞—Б—В –Њ—В —В–µ–Ј–Є

—Б—А–µ–і—Б—В–≤–∞ –њ—А–µ–Ј

2008 –Є 2009 –≥., –≤

—А–µ–Ј—Г–ї—В–∞—В –љ–∞

–Ї–Њ–µ—В–Њ –њ—А–µ–Ј 2009 –≥.

–С—К–ї–≥–∞—А–Є—П —Й–µ

—Б–µ –ї–Є—И–Є –Њ—В

–Њ–Ї–Њ–ї–Њ 1 –Љ–ї—А–і.

–ї–µ–≤–∞ –±–µ–Ј–≤—К–Ј–Љ–µ–і–µ–љ

—А–µ—Б—Г—А—Б –Њ—В –Х–°.

–Я—А–Є —В–∞–Ї—К–≤

–±–∞–≤–µ–љ —Е–Њ–і –љ–∞

—Г—Б–≤–Њ—П–≤–∞–љ–µ—В–Њ

–Ј–∞–≥—Г–±–Є—В–µ

–њ—А–µ–Ј

—Б–ї–µ–і–≤–∞—Й–Є—В–µ

–≥–Њ–і–Є–љ–Є –Љ–Њ–≥–∞—В

–і–∞ –і–Њ—Б—В–Є–≥–љ–∞—В

2-3 –Є –њ–Њ–≤–µ—З–µ

–Љ–Є–ї–Є–∞—А–і–∞

–ї–µ–≤–∞.

–Ю—Б–љ–Њ–≤–љ–∞—В–∞

—А–∞–±–Њ—В–∞ –Њ–±–∞—З–µ

—В—А—П–±–≤–∞ –і–∞

—Б–≤—К—А—И–Є–Љ –љ–Є–µ. –Р–Ї–Њ

–њ–∞—А—В–љ—М–Њ—А–Є—В–µ

–≤ –Њ–±—Й–љ–Њ—Б—В—В–∞ –љ–µ

–≤–Є–і—П—В —Г –љ–∞—Б

—Б—В—А–µ–Љ–µ–ґ –і–∞ —Б–µ

–Є–Ј–Љ—К–Ї–љ–µ–Љ –Њ—В

–Є–Ј–Њ—Б—В–∞–љ–∞–ї–Њ—Б—В—В–∞,

—Й–µ –Ј–∞–њ–Њ—З–љ–∞—В

–≤—Б–µ –њ–Њ-—З–µ—Б—В–Њ

–і–∞ –љ–Є –њ—А–µ–і—Г–њ—А–µ–ґ–і–∞–≤–∞—В,

–≤–Ї–ї—О—З–Є—В–µ–ї–љ–Њ

–Є —Б –њ—А–µ–і–њ–∞–Ј–љ–Є

–Ї–ї–∞—Г–Ј–Є –Є

—Д–Є–љ–∞–љ—Б–Њ–≤–Є

—Б–∞–љ–Ї—Ж–Є–Є. –Х–і–≤–∞

–ї–Є —Й–µ —Б–µ —Б—В–Є–≥–љ–µ

–і–Њ

–Є–Ј–Ї–ї—О—З–≤–∞–љ–µ

–љ–∞ –С—К–ї–≥–∞—А–Є—П

–Њ—В –Њ–±—Й–љ–Њ—Б—В—В–∞,

–љ–Њ –∞–Ї–Њ –љ–µ

—А–µ–∞–≥–Є—А–∞–Љ–µ

–∞–і–µ–Ї–≤–∞—В–љ–Њ –љ–∞

–њ—А–µ–і—Г–њ—А–µ–ґ–і–µ–љ–Є—П—В–∞

–Њ—В

–Х–≤—А–Њ–њ–µ–є—Б–Ї–∞—В–∞

–Ї–Њ–Љ–Є—Б–Є—П —А–Є—Б–Ї—Г–≤–∞–Љ–µ

–і–∞ –љ–Є –љ–∞–ї–Њ–ґ–∞—В

–Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П

–≤ –њ—А–∞–≤–Њ–Љ–Њ—Й–Є—П—В–∞

–Ї–∞—В–Њ —А–µ–і–Њ–≤–µ–љ

—З–ї–µ–љ –љ–∞ –Х–° –Є –≤

–Ї—А–∞–є–љ–∞ —Б–Љ–µ—В–Ї–∞

–і–∞ —Б–µ

–њ—А–µ–≤—К—А–љ–µ–Љ –≤

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞,

—Б–Њ—Ж–Є–∞–ї–љ–∞ –Є

–µ–Ї–Њ–ї–Њ–≥–Є—З–љ–∞

–њ–µ—А–Є—Д–µ—А–Є—П –≤

—О–≥–Њ–Є–Ј—В–Њ—З–љ–Є—П —К–≥—К–ї

–љ–∞ –Ю–±–µ–і–Є–љ–µ–љ–∞

–Х–≤—А–Њ–њ–∞,

–њ–Њ—Б—В–∞–≤–µ–љ–∞ –≤

—Б–њ–µ—Ж–Є–∞–ї–µ–љ –Ї–∞—А–∞–љ—В–Є–љ–µ–љ

—А–µ–ґ–Є–Љ –Ј–∞

–Є–Ј–Њ–ї–Є—А–∞–љ–µ –љ–∞

–Ј–∞—А–∞–Ј–∞—В–∞ –Њ—В

–і—А—Г–≥–Є—В–µ

—А–µ–≥–Є–Њ–љ–Є –љ–∞

–Њ–±—Й–љ–Њ—Б—В—В–∞, —Б

–≤—Б–Є—З–Ї–Є—В–µ

–љ–µ–≥–∞—В–Є–≤–љ–Є

—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є

–њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П.

–Ґ–∞–Ї–∞–≤–∞ —Б—К–і–±–∞

–љ–µ —В—А—П–±–≤–∞ –і–∞

–і–Њ–њ—Г—Б–љ–µ–Љ,

–Ј–∞—Й–Њ—В–Њ –±—К–і–µ—Й–Є—В–µ

–њ–Њ–Ї–Њ–ї–µ–љ–Є—П –љ–∞

–С—К–ї–≥–∞—А–Є—П

–љ—П–Љ–∞ –і–∞ –љ–Є –њ—А–Њ—Б—В—П—В!

–Ъ–ї—О—З—К—В

–Ј–∞ —А–µ—И–∞–≤–∞–љ–µ

–љ–∞ –≤–µ–Ї–Њ–≤–љ–Є—П

–њ—А–Њ–±–ї–µ–Љ –љ–∞

–љ–∞—И–∞—В–∞

–Є–Ј–Њ—Б—В–∞–љ–∞–ї–Њ—Б—В

–µ —Г—Б–Ї–Њ—А–µ–љ–Њ—В–Њ

–і–Њ–≥–Њ–љ–≤–∞—Й–Њ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ

—А–∞–Ј–≤–Є—В–Є–µ[26].

3. –Т–ї–Є—П–љ–Є–µ

–љ–∞ —Б–≤–µ—В–Њ–≤–љ–∞—В–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

–Ъ—А–Є–Ј–∞—В–∞

–љ–Є –Ј–∞–≤–∞—А–Є

–љ–µ–њ–Њ–і–≥–Њ—В–≤–µ–љ–Є,

–≥–ї–∞–≤–љ–Њ

–њ–Њ—А–∞–і–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—В–∞

–љ–Є –Є–Ј–Њ—Б—В–∞–љ–∞–ї–Њ—Б—В

–Є –њ–Њ–≥—А–µ—И–љ–∞—В–∞

–і—К—А–ґ–∞–≤–љ–∞

–њ–Њ–ї–Є—В–Є–Ї–∞ –њ—А–µ–Ј

–њ–Њ—Б–ї–µ–і–љ–Є—В–µ 20

–≥–Њ–і–Є–љ–Є. –Ґ–∞–Ј–Є

–њ–Њ–ї–Є—В–Є–Ї–∞, –њ–Њ–і

–і–Є–Ї—В–∞—В–∞ –љ–∞

–Ь–Т–§, –њ–Њ—Б—В–∞–≤—П—И–µ

—Г–і–∞—А–µ–љ–Є–µ—В–Њ

–≤—К—А—Е—Г

–Љ–∞–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤–Є—В–µ

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є

(–љ–Є—Б–Ї–∞

–Є–љ—Д–ї–∞—Ж–Є—П,

–±—О–і–ґ–µ—В–µ–љ –Є–Ј–ї–Є—И—К–Ї,

–љ–Є—Б–Ї–∞ –ї–Є—Е–≤–∞,

—Б—В–∞–±–Є–ї–µ–љ

–≤–∞–ї—Г—В–µ–љ –Ї—Г—А—Б,

–њ—А–Є–µ–Љ–ї–Є–≤–Њ

–њ–Њ–≤–µ–і–µ–љ–Є–µ –љ–∞

–њ–∞—А–Є—З–љ–Є—В–µ

–∞–≥—А–µ–≥–∞—В–Є –љ–∞

–С–Э–С –Є —В.–љ.) –Є

–њ—А–µ–љ–µ–±—А–µ–≥–≤–∞—И–µ

–Љ–∞–Ї—А–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є—В–µ

–љ–∞ —А–µ–∞–ї–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞, –∞

—Б—К—Й–Њ –Є —Б—К—Б—В–Њ—П–љ–Є–µ—В–Њ

–љ–∞

–Љ–Є–Ї—А–Њ–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞—В–∞.

–Я—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–љ–Њ—Б—В—В–∞

–љ–∞ —В—А—Г–і–∞,

–Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–∞,

–і–Њ—Е–Њ–і–Є—В–µ,

–Ј–∞–µ—В–Њ—Б—В–∞,

—Б–Њ—Ж–Є–∞–ї–љ–∞—В–∞

–њ–Њ–ї—П—А–Є–Ј–∞—Ж–Є—П,

—Б—К—Б—В–Њ—П–љ–Є–µ—В–Њ

–љ–∞

–Ј–і—А–∞–≤–µ–Њ–њ–∞–Ј–≤–∞–љ–µ—В–Њ,

–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–µ—В–Њ,

–љ–∞—Г–Ї–∞—В–∞,

–Ї—Г–ї—В—Г—А–∞—В–∞,

–Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞—В–∞,

–µ–Ї–Њ–ї–Њ–≥–Є—П—В–∞ –Є

–і—А—Г–≥–Є

–њ–Њ–і–Њ–±–љ–Є –љ–µ

–±—П—Е–∞ –Љ–µ–ґ–і—Г

–љ–∞–±–ї—О–і–∞–≤–∞–љ–Є—В–µ

–Є

–Ї–Њ–љ—В—А–Њ–ї–Є—А–∞–љ–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є

–Њ—В –Ь–Т–§ –Є

–°–≤–µ—В–Њ–≤–љ–∞—В–∞

–±–∞–љ–Ї–∞.

–І–Њ–≤–µ–Ї—К—В

–Њ—В—Б—К—Б—В–≤–∞—И–µ –Њ—В

—Ж–µ–љ–љ–Њ—Б—В–љ–∞—В–∞

—Б–Є—Б—В–µ–Љ–∞ –љ–∞

–љ–∞–ї–Њ–ґ–µ–љ–∞—В–∞

–љ–Є –Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–њ–Њ–ї–Є—В–Є–Ї–∞.

–Ъ–∞—З–µ—Б—В–≤–Њ—В–Њ

–љ–∞ –ґ–Є–≤–Њ—В–∞ –љ–∞

—Е–Њ—А–∞—В–∞ –љ–µ

–±–µ—И–µ –≤—К–≤

—Д–Њ–Ї—Г—Б–∞ –љ–∞

—В–∞–Ј–Є –њ–Њ–ї–Є—В–Є–Ї–∞.

–Я—А–Њ–≤–µ–ґ–і–∞—И–µ

—Б–µ —В–Њ—В–∞–ї–љ–∞

–њ–Њ–і–Љ—П–љ–∞ –љ–∞

—Ж–µ–ї–Є—В–µ —Б—К—Б

—Б—А–µ–і—Б—В–≤–∞—В–∞

–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—В–∞

–њ–Њ–ї–Є—В–Є–Ї–∞.

–Ъ–∞—В–Њ

–Љ–∞–ї–Ї–∞ —Б—В—А–∞–љ–∞

—Б—К—Б —Б–ї–∞–±–Њ

—А–∞–Ј–≤–Є—В–∞ –Є

—Б–Є–ї–љ–Њ

–Њ—В–≤–Њ—А–µ–љ–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞, –С—К–ї–≥–∞—А–Є—П

–љ–µ –Љ–Њ–ґ–µ—И–µ –і–∞

–Њ—Б—В–∞–љ–µ

–Є–Ј–Њ–ї–Є—А–∞–љ–∞ –Њ—В –≥–ї–Њ–±–∞–ї–љ–∞—В–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞.

–Т–ї–Є—П–љ–Є–µ—В–Њ –љ–∞

–Ї—А–Є–Ј–∞—В–∞

–≤—К—А—Е—Г –С—К–ї–≥–∞—А–Є—П

–і–Њ –Ї—А–∞—П –љ–∞ 2008 –Є

–љ–∞—З–∞–ї–Њ—В–Њ –љ–∞ 2009

–≥. –±–µ—И–µ –Ї–Њ—Б–≤–µ–љ–Њ

–Є

—Б—А–∞–≤–љ–Є—В–µ–ї–љ–Њ

–Љ–µ–Ї–Њ, –Њ—Б–Њ–±–µ–љ–Њ

–≤—К—А—Е—Г —Д–Є–љ–∞–љ—Б–Њ–≤–∞—В–∞

—Б–Є—Б—В–µ–Љ–∞. –У–ї–∞–≤–љ–∞

–њ—А–Є—З–Є–љ–∞ –Ј–∞

—В–Њ–≤–∞ –±–µ—И–µ

–љ–∞—И–∞—В–∞

–Є–Ј–Њ—Б—В–∞–љ–∞–ї–Њ—Б—В

–Є —Б–ї–∞–±–∞—В–∞ –љ–Є

–Є–љ—В–µ–≥—А–∞—Ж–Є—П –≤

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–∞ —Б–Є—Б—В–µ–Љ–∞.

–Ъ—А–Є–Ј–∞—В–∞ –≤ –°–Р–©

–Є –≤ –Х–≤—А–Њ–њ–∞

–Ј–∞–њ–Њ—З–љ–∞ –≥–ї–∞–≤–љ–Њ

–≤

–Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Є—В–µ

–±–∞–љ–Ї–Є. –Ґ–∞–Ї–Є–≤–∞

–±–∞–љ–Ї–Є —Г –љ–∞—Б

–љ—П–Љ–∞. –Э–∞—И–Є—В–µ

—Б–∞ —В—К—А–≥–Њ–≤—Б–Ї–Є

–±–∞–љ–Ї–Є –Њ—В –Ї–ї–∞—Б–Є—З–µ—Б–Ї–Є—П

–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є

–Ї–Њ–љ—В–Є–љ–µ–љ—В–∞–ї–µ–љ

—В–Є–њ, –Ј–∞–љ–Є–Љ–∞–≤–∞—Й–Є

—Б–µ –њ—А–µ–і–Є–Љ–љ–Њ —Б

–њ—А–Є–≤–ї–Є—З–∞–љ–µ

–љ–∞ —Б—А–µ–і—Б—В–≤–∞

–Њ—В —Д–Є–Ј–Є—З–µ—Б–Ї–Є

–Є —О—А–Є–і–Є—З–µ—Б–Ї–Є

–ї–Є—Ж–∞ –Є —Б –Ї—А–µ–і–Є—В–Є—А–∞–љ–µ.

–Ґ–µ –њ—А–Є–ї–∞–≥–∞—В

–њ—А–µ–і–Є–Љ–љ–Њ

—В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Є

–Є–љ—Б—В—А—Г–Љ–µ–љ—В–Є.

–Ф–µ–ї–Њ–≤–Є—В–µ

–њ—А–µ–Ї–Є –≤—А—К–Ј–Ї–Є

–Љ–µ–ґ–і—Г –љ–∞—И–Є—В–µ

–Є

–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—В–µ

–±–∞–љ–Ї–Є –Є –і—А—Г–≥–Є

–љ–µ–±–∞–љ–Ї–Њ–≤–Є

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є

–≤–Є–љ–∞–≥–Є —Б–∞

–±–Є–ї–Є –Љ–љ–Њ–≥–Њ

—Б–ї–∞–±–Є.

–Т–ї–Є—П–љ–Є–µ—В–Њ

–љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–∞

–Ї—А–Є–Ј–∞ –≤—К—А—Е—Г

–±–∞–љ–Ї–Є—В–µ

—А–∞–±–Њ—В–µ—Й–Є –љ–∞

–±—К–ї–≥–∞—А—Б–Ї–∞

—В–µ—А–Є—В–Њ—А–Є—П[27] —Б–µ

–Є–Ј—А–∞–Ј–Є –≤

–Њ–≥—А–∞–љ–Є—З–∞–≤–∞–љ–µ

–љ–∞

–њ–Њ—Б—В—К–њ–≤–∞—Й–Є—П

–Њ—В —З—Г–ґ–±–Є–љ–∞

–Ї—А–µ–і–Є—В–µ–љ

—А–µ—Б—Г—А—Б,

–њ–Њ–≤–Є—И–∞–≤–∞–љ–µ

–љ–∞ –ї–Є—Е–≤–Є—В–µ,

–Ј–∞—В—П–≥–∞–љ–µ –љ–∞

–і—А—Г–≥–Є—В–µ

–Њ–±–µ–Ј–њ–µ—З–Є—В–µ–ї–љ–Є

—Г—Б–ї–Њ–≤–Є—П –Є

—Б–Є–ї–љ–Њ

–Њ–≥—А–∞–љ–Є—З–∞–≤–∞–љ–µ

–љ–∞ –Њ–±–µ–Љ–∞ –љ–∞

–Њ—В–њ—Г—Б–Ї–∞–љ–Є—В–µ

–Ї—А–µ–і–Є—В–Є.

–Ь–µ—А–Ї–Є—В–µ,

–Ї–Њ–Є—В–Њ

–њ—А–∞–≤–Є—В–µ–ї—Б—В–≤–Њ—В–Њ

–Є –С–Э–С –≤–Ј–µ—Е–∞ –Ј–∞

–Ј–∞–њ–∞–Ј–≤–∞–љ–µ

—Б—В–∞–±–Є–ї–љ–Њ—Б—В—В–∞

–љ–∞ –±–∞–љ–Ї–Є—В–µ —Б–∞

–Њ–±—Й–Њ –≤–Ј–µ—В–Њ

–њ—А–∞–≤–Є–ї–љ–Є,

–Љ–∞–Ї–∞—А –Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є

–Ї–∞—В–Њ –љ–∞–±–Њ—А –Є

–Ј–∞–±–∞–≤–µ–љ–Є –≤—К–≤

–≤—А–µ–Љ–µ—В–Њ. –Ґ–µ–Ј–Є

–Љ–µ—А–Ї–Є

–Њ—В–≥–Њ–≤–∞—А—П—В –љ–∞

–љ–∞—И–Є—В–µ

—А–µ–∞–ї–љ–Њ—Б—В–Є –Є

–і—К—А–ґ–∞—В

—Б–Љ–µ—В–Ї–∞ –Ј–∞

–і–Њ–≥–Њ–≤–Њ—А–µ–љ–Є—В–µ

–≤ —А–∞–Љ–Ї–Є—В–µ –љ–∞

–Х–° –њ—А–Њ–≥—А–∞–Љ–Є

–Ј–∞

–Ї–Њ–Њ—А–і–Є–љ–Є—А–∞–љ–Є

–і–µ–є—Б—В–≤–Є—П. –Ч–∞—Б–µ–≥–∞

–±–∞–љ–Ї–Є—В–µ

–Њ—Б—К—Й–µ—Б—В–≤—П–≤–∞—В

—Б–Є–ї–љ–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–∞

–Ї—А–µ–і–Є—В–љ–∞

–і–µ–є–љ–Њ—Б—В.

–†–∞—Б—В–µ

–њ—А–µ–і–њ–∞–Ј–ї–Є–≤–Њ—Б—В—В–∞

–Є –і–Њ—А–Є

–њ–Њ–і–Њ–Ј—А–Є—В–µ–ї–љ–Њ—Б—В—В–∞

–≤

–Њ—В–љ–Њ—И–µ–љ–Є—П—В–∞

–Љ–µ–ґ–і—Г —В—К—А–≥–Њ–≤—Б–Ї–Є—В–µ

–±–∞–љ–Ї–Є –Є –Љ–µ–ґ–і—Г

–±–∞–љ–Ї–Є—В–µ –Є

–Ј–∞–µ–Љ–Њ–Є—Б–Ї–∞—В–µ–ї–Є—В–µ.

–Ґ–Њ–≤–∞ –µ

–љ–Њ—А–Љ–∞–ї–љ–Њ –і–∞

—Б–µ –Њ—З–∞–Ї–≤–∞ –≤ –Ї—А–Є–Ј–Є—Б–љ–∞

–Њ–±—Б—В–∞–љ–Њ–≤–Ї–∞. –Р

–Є —Б–њ–Њ–Љ–µ–љ–Є—В–µ

–Њ—В 1996-1997 –≥. —Б–∞ –Њ—Й–µ

–њ—А–µ—Б–љ–Є.

–Ъ—А–Є–Ј–∞—В–∞

–≤ –°–Р–© –Є

–Х–≤—А–Њ–њ–∞

–Ј–∞–њ–Њ—З–љ–∞ –≤—К–≤

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П

—Б–µ–Ї—В–Њ—А, –љ–Њ —Б–µ

–њ—А–µ–љ–µ—Б–µ –Є –≤

—А–µ–∞–ї–љ–Є—П

—Б–µ–Ї—В–Њ—А –Є

–Ј–∞—Б–µ–≥–љ–∞

–љ–∞–є-—А–∞–Ј–≤–Є—В–Є—В–µ

—Б—В—А–∞–љ–Є. –Ґ–Њ–≤–∞

–ї–Є—З–Є –Є –Њ—В

–њ–Њ—Б–ї–µ–і–љ–Є—В–µ

—А–µ–≤–Є–Ј–Є—А–∞–љ–Є

–њ—А–Њ–≥–љ–Њ–Ј–Є –љ–∞

–Ь–Т–§, –°–≤–µ—В–Њ–≤–љ–∞—В–∞

–±–∞–љ–Ї–∞, –Ю–Ш–°–† –Є

–Х–≤—А–Њ–њ–µ–є—Б–Ї–∞—В–∞

–Ї–Њ–Љ–Є—Б–Є—П. –Ґ–Њ –µ

–µ—Б—В–µ—Б—В–≤–µ–љ–Њ,

–Ј–∞—Й–Њ—В–Њ

–Љ–µ—Е–∞–љ–Є–Ј–Љ–Є—В–µ

–љ–∞

—Д–Є–љ–∞–љ—Б–Њ–≤–Є—П

—Б–µ–Ї—В–Њ—А —Б–∞

–њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–Є

–і–∞ –Њ–±—Б–ї—Г–ґ–≤–∞—В

–і–≤–Є–ґ–µ–љ–Є–µ—В–Њ

–љ–∞ —Б—В–Њ–Ї–Њ–≤–Є—В–µ

–њ–Њ—В–Њ—Ж–Є –≤

—А–µ–∞–ї–љ–Є—П

—Б–µ–Ї—В–Њ—А.

–†–∞–Ј—И–Є—А—П–≤–∞–љ–µ—В–Њ

–љ–∞ –Ї—А–Є–Ј–∞—В–∞ –≤

—А–µ–∞–ї–љ–Є—П

—Б–µ–Ї—В–Њ—А –њ–Њ–і

—Д–Њ—А–Љ–∞—В–∞ –љ–∞

—А–µ—Ж–µ—Б–Є—П —Б–µ

–њ—А–µ–≤—А—К—Й–∞ –≤—К–≤

–≤–∞–ґ–µ–љ –±–ї–Њ–Ї–Є—А–∞—Й

—Д–∞–Ї—В–Њ—А –Є –Ј–∞

—Б–∞–Љ–Є—П

—Д–Є–љ–∞–љ—Б–Њ–≤

—Б–µ–Ї—В–Њ—А. –° —В–Њ–≤–∞

—Б–µ –Њ–±—П—Б–љ—П–≤–∞—В

–Є

–њ—А–Њ–і—К–ї–ґ–∞–≤–∞—Й–Є—В–µ

—А–µ–Ј–Ї–Є –Ї–Њ–ї–µ–±–∞–љ–Є—П

–љ–∞

–Ї–∞–њ–Є—В–∞–ї–Њ–≤–Є—В–µ

–Є –≤–∞–ї—Г—В–љ–Є—В–µ

–њ–∞–Ј–∞—А–Є –Є —А–∞—Б—В—П—Й–Є—П,

–Љ–∞–Ї–∞—А –Є

–±–∞–≤–љ–Њ, –і—П–ї –љ–∞

–ї–Њ—И–Є—В–µ

–Ї—А–µ–і–Є—В–Є –≤

–њ–Њ—А—В—Д–µ–є–ї–Є—В–µ

–љ–∞

—В—К—А–≥–Њ–≤—Б–Ї–Є—В–µ

–±–∞–љ–Ї–Є.

–Ъ—А–Є–Ј–∞—В–∞

–≤ —А–µ–∞–ї–љ–Є—П

—Б–µ–Ї—В–Њ—А –≤–µ—З–µ

—Б–µ —З—Г–≤—Б—В–≤–∞ –Є —Г

–љ–∞—Б, –Њ—Б–Њ–±–µ–љ–Њ –Ї—К–Љ

–Ї—А–∞—П –љ–∞ 2008 –Є

–љ–∞—З–∞–ї–Њ—В–Њ –љ–∞ 2009

–≥–Њ–і–Є–љ–∞. –Я—А–Є

—Ж—П–ї–∞—В–∞

—Г—Б–ї–Њ–≤–љ–Њ—Б—В

–њ–Њ—А–∞–і–Є

–љ–µ—Б–Є–≥—Г—А–љ–∞—В–∞ –Є

–љ–µ–њ—А–µ–і–≤–Є–і–Є–Љ–∞

—Б–≤–µ—В–Њ–≤–љ–∞ –Є

–µ–≤—А–Њ–њ–µ–є—Б–Ї–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

—Б—А–µ–і–∞, —Й–µ —Б–µ

–Њ–њ–Є—В–∞–Љ –і–∞ –њ–Њ—Б–Њ—З–∞

–Њ—З–∞–Ї–≤–∞–љ–Є—В–µ

–љ–µ–≥–∞—В–Є–≤–љ–Є

–µ—Д–µ–Ї—В–Є –њ–Њ

—А–∞–Ј–ї–Є—З–љ–Є—В–µ

–Ї–∞–љ–∞–ї–Є –њ—А–µ–Ј 2009

–≥., –≤

—Б—А–∞–≤–љ–µ–љ–Є–µ —Б

–њ—А–µ–і–Ї—А–Є–Ј–Є—Б–љ–∞—В–∞

2008 –≥–Њ–і–Є–љ–∞:

–Т–ї–Њ—И–∞–≤–∞–љ–µ

–њ–Њ –≤—К–љ—И–љ–Є

–Ї–∞–љ–∞–ї–Є:

-–Э–∞–Љ–∞–ї–µ–љ–Є–µ

–љ–∞ –Є–Ј–љ–Њ—Б–∞ Ц —Б 30-32%;

-–Э–∞–Љ–∞–ї–µ–љ–Є–µ

–љ–∞ –њ—А–Є—В–Њ–Ї–∞ –љ–∞

–њ—А–µ–Ї–Є

—З—Г–ґ–і–µ—Б—В—А–∞–љ–љ–Є

–Є–љ–≤–µ—Б—В–Є—Ж–Є–Є

(–Я–І–Ш) Ц 2,0-2,5 –њ—К—В–Є;

-–Э–∞–Љ–∞–ї–µ–љ

–і–Њ—Б—В—К–њ –і–Њ

–Ї—А–µ–і–Є—В–Є –Њ—В

–і–µ–є—Б—В–≤–∞—Й–Є –≤ –С—К–ї–≥–∞—А–Є—П

—В—К—А–≥–Њ–≤—Б–Ї–Є

–±–∞–љ–Ї–Є Ц —Б 25--30%;

-–Э–∞–Љ–∞–ї–µ–љ–Є

—В—А–∞–љ—Б—Д–µ—А–Є –Њ—В

–љ–∞—И–Є

—А–∞–±–Њ—В–љ–Є—Ж–Є –≤

—З—Г–ґ–±–Є–љ–∞ Ц —Б 20-25%;

-–Э–∞–Љ–∞–ї–µ–љ–Є

–њ—А–Є—Е–Њ–і–Є –Њ—В

—З—Г–ґ–і–Є

—В—Г—А–Є—Б—В–Є –≤

–С—К–ї–≥–∞—А–Є—П Ц —Б 20-25%

-–Э–∞–Љ–∞–ї–µ–љ–Є

–њ—А–Є—Е–Њ–і–Є –Њ—В –Ј–∞–і–≥—А–∞–љ–Є—З–љ–Є

—В—А–∞–љ—Б–њ–Њ—А—В–љ–Є

—Г—Б–ї—Г–≥–Є –Њ—В

–±—К–ї–≥–∞—А—Б–Ї–Є

–њ—А–µ–≤–Њ–Ј–≤–∞—З–Є Ц

—Б 15-20%;

-–Э–µ–≥–∞—В–Є–≤–љ–Є

–Њ—З–∞–Ї–≤–∞–љ–Є—П Ц

–љ–µ–Є–Ј–Љ–µ—А–Є–Љ–Є.

–Ґ–µ —Б–∞ –њ—Б–Є—Е–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є

—Д–∞–Ї—В–Њ—А, –љ–Њ

–Ї–Њ–≥–∞—В–Њ

–Њ–±—Е–≤–∞–љ–∞—В –њ–Њ–≤–µ—З–µ

—Е–Њ—А–∞ —Б–µ

–њ—А–µ–≤—А—К—Й–∞—В –≤

–Љ–Њ–≥—К—Й

–і–µ—Б—В—А—Г–Ї—В–Є–≤–µ–љ

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

—Д–∞–Ї—В–Њ—А.

–Т–ї–Њ—И–∞–≤–∞–љ–µ

–њ–Њ –≤—К—В—А–µ—И–љ–Є

–Ї–∞–љ–∞–ї–Є:

-–Ю–≥—А–∞–љ–Є—З–µ–љ–Є

–≤—К—В—А–µ—И–љ–Є

–Є–љ–≤–µ—Б—В–Є—Ж–Є–Є

–љ–∞ –±–∞–Ј–Є—А–∞–љ–Є –≤

–С—К–ї–≥–∞—А–Є—П

—Д–Є—А–Љ–Є –Њ—В

–Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Є—П

—Б–µ–Ї—В–Њ—А Ц —Б 35-40%;

-–Ю–≥—А–∞–љ–Є—З–µ–љ–Є

–і—К—А–ґ–∞–≤–љ–Є

—А–∞–Ј—Е–Њ–і–Є

–њ–Њ—А–∞–і–Є –і–Њ–њ—К–ї–љ–Є—В–µ–ї–љ–Є

–±—О–і–ґ–µ—В–љ–Є

—Б—К–Ї—А–∞—Й–µ–љ–Є—ПЦ —Б

15-20%;

-–Ю–≥—А–∞–љ–Є—З–µ–љ–Њ

—З–∞—Б—В–љ–Њ

–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ

–≤ –і–Њ–Љ–∞–Ї–Є–љ—Б—В–≤–∞—В–∞

Ц —Б 10-15%;

-–Я—А–Њ–і—К–ї–ґ–Є—В–µ–ї–љ–Њ

—Д–Є–Ї—Б–Є—А–∞–љ

–≤–∞–ї—Г—В–µ–љ –Ї—Г—А—Б

–Њ—В 1 —О–ї–Є 1997 –≥., –Ї–Њ–є—В–Њ

–њ–Њ—В–Є—Б–Ї–∞ –≤—Б–µ

–њ–Њ–≤–µ—З–µ

–Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—В–∞

–љ–∞ –љ–∞—И–Є—В–µ

—Б—В–Њ–Ї–Є.

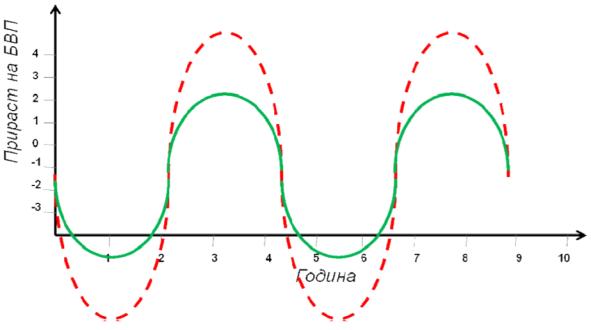

–Т –љ–∞–є-–Њ–±—Й

–≤–Є–і

–≤–ї–Є—П–љ–Є–µ—В–Њ –љ–∞

—А–µ—Ж–µ—Б–Є—П—В–∞

–≤—К—А—Е—Г —Б—К—Б—В–∞–≤–Ї–Є—В–µ

–љ–∞ –С–Т–Я –Є

–≤—К—А—Е—Г –Њ–±—Й–Є—П

–Љ—Г —А–∞–Ј–Љ–µ—А –µ –њ–Њ–Ї–∞–Ј–∞–љ–Њ

–љ–∞ —Д–Є–≥. 1.

–§–Є–≥.

1. –Т–ї–Є—П–љ–Є–µ –љ–∞

—А–µ—Ж–µ—Б–Є—П—В–∞

–≤—К—А—Е—Г –С–Т–Я

–Я–Њ—П—Б–љ–µ–љ–Є–µ:

–љ–µ–≥–∞—В–Є–≤–љ–Њ—В–Њ

–≤–ї–Є—П–љ–Є–µ –љ–∞

–Ї—А–Є–Ј–∞—В–∞

–≤—К—А—Е—Г –С–Т–Я –Є –љ–µ–≥–Њ–≤–Є—В–µ

—Б—К—Б—В–∞–≤–Ї–Є –µ

–њ–Њ–Ї–∞–Ј–∞–љ–Њ –љ–∞

—Д–Є–≥—Г—А–∞—В–∞ —Б—К—Б

—Б–Є–≤–Є—В–µ

–њ—А–∞–≤–Њ—К–≥—К–ї–љ–Є—Ж–Є.

–°—В–Є–Љ—Г–ї–Є—А–∞—Й–∞—В–∞

–њ–Њ–ї–Є—В–Є–Ї–∞

–Њ–≥—А–∞–љ–Є—З–∞–≤–∞

—А–∞–Ј–Љ–µ—А–∞ –љ–∞

–њ–Њ—А–∞–ґ–µ–љ–Є—П—В–∞

–Њ—В –Ї—А–Є–Ј–∞—В–∞ –Є

—Г–≤–µ–ї–Є—З–∞–≤–∞

–С–Т–Я, –∞

—А–µ—Б—В—А–Є–Ї—В–Є–≤–љ–∞—В–∞

–њ–Њ–ї–Є—В–Є–Ї–∞

—Г–≤–µ–ї–Є—З–∞–≤–∞

—А–∞–Ј–Љ–µ—А–∞ –Є–Љ –Є

—Б–≤–Є–≤–∞ –Њ—Й–µ

–њ–Њ–≤–µ—З–µ –Њ–±–µ–Љ–∞

–љ–∞ –С–Т–Я.

††††††††††† –°

—В–∞–Ј–Є –≥—А–∞—Д–Є–Ї–∞

—Ж–µ–ї—П –і–∞

–њ–Њ–Ї–∞–ґ–∞, —З–µ

–С—К–ї–≥–∞—А–Є—П, –Ї–∞–Ї—В–Њ

–Є —Ж–µ–ї–Є—П—В

—Б–≤—П—В, —Б–µ

–љ–∞–Љ–Є—А–∞ –≤ –Ї—А–Є–Ј–∞ –љ–∞

–Њ–≥—А–∞–љ–Є—З–µ–љ–Њ

—В—К—А—Б–µ–љ–µ. –Т

–љ–∞–є-–≤–Є—Б–Њ–Ї–∞

—Б—В–µ–њ–µ–љ –љ–Є–µ

–Є–Ј–њ–Є—В–≤–∞–Љ–µ

–њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П—В–∞

–Њ—В

–Њ–≥—А–∞–љ–Є—З–µ–љ–Њ—В–Њ

–≤—К–љ—И–љ–Њ

—В—К—А—Б–µ–љ–µ, –њ–Њ—А–∞–і–Є

—А—П–Ј–Ї–Њ—В–Њ

—Б–≤–Є–≤–∞–љ–µ –љ–∞

–Є–Ј–љ–Њ—Б–∞.

–Ч–љ–∞—З–Є—В–µ–ї–љ–Є

—Б–∞ –љ–µ–≥–∞—В–Є–≤–љ–Є—В–µ

–µ—Д–µ–Ї—В–Є –Є

–≤—К—А—Е—Г

—Б—К–≤–Ї—Г–њ–љ–Њ—В–Њ

–≤—К—В—А–µ—И–љ–Њ

—В—К—А—Б–µ–љ–µ –≤

—А–µ–Ј—Г–ї—В–∞—В –љ–∞

–њ–Њ—В–Є—Б–љ–∞—В–Њ—В–Њ

—З–∞—Б—В–љ–Њ (–љ–∞

–і–Њ–Љ–∞–Ї–Є–љ—Б—В–≤–∞—В–∞),

–і—К—А–ґ–∞–≤–љ–Њ –Є

–Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ

—В—К—А—Б–µ–љ–µ.

–Ш–Ј—П—Б–љ—П–≤–∞–љ–µ—В–Њ

–љ–∞ —Е–∞—А–∞–Ї—В–µ—А–∞ –љ–∞

–Ї—А–Є–Ј–∞—В–∞ –µ

—Г—Б–ї–Њ–≤–Є–µ –Ј–∞

–њ–Њ—Б—В–∞–≤—П–љ–µ –љ–∞

–њ—А–∞–≤–Є–ї–љ–∞

–і–Є–∞–≥–љ–Њ–Ј–∞.

–Ґ–Њ–≤–∞ –µ

–њ—А–µ–і–њ–Њ—Б—В–∞–≤–Ї–∞

–Ј–∞ –Є–Ј–±–Њ—А –љ–∞

–њ—А–∞–≤–Є–ї–љ–∞

–њ–Њ–ї–Є—В–Є–Ї–∞ –Є

–≤–Ј–µ–Љ–∞–љ–µ –љ–∞

–њ–Њ–і—Е–Њ–і—П—Й–Є

–∞–љ—В–Є—Ж–Є–Ї–ї–Є—З–љ–Є

–Љ–µ—А–Ї–Є –Ј–∞

–њ—А–Њ—В–Є–≤–Њ–і–µ–є—Б—В–≤–Є–µ

–љ–∞ –Ї—А–Є–Ј–∞—В–∞.

–©–Њ–Љ —Б–Љ–µ –≤

–Ї—А–Є–Ј–∞ –љ–∞

—Б–≤–Є—В–Њ

—В—К—А—Б–µ–љ–µ, –Њ—З–µ–≤–Є–і–љ–Њ

–љ–∞–є-–њ–Њ–і—Е–Њ–і—П—Й–∞—В–∞

–њ–Њ–ї–Є—В–Є–Ї–∞ –µ

—Б—В–Є–Љ—Г–ї–Є—А–∞–љ–µ

–љ–∞ —В—К—А—Б–µ–љ–µ—В–Њ

–њ–Њ –≤—Б–Є—З–Ї–Є

–≤—К–Ј–Љ–Њ–ґ–љ–Є

—Б—К—Б—В–∞–≤–Ї–Є –љ–∞

–С–Т–Я –Є —Б –≤—Б–Є—З–Ї–Є

–≤—К–Ј–Љ–Њ–ґ–љ–Є

–Є–љ—Б—В—А—Г–Љ–µ–љ—В–Є.

–†–µ—Б—В—А–Є–Ї—В–Є–≤–љ–∞—В–∞

–њ–Њ–ї–Є—В–Є–Ї–∞ –≤

—В–∞–Ї–∞–≤–∞

—Б–Є—В—Г–∞—Ж–Є—П –µ –њ–Њ–≥—А–µ—И–љ–∞.

–Ґ—П –љ–µ–Є–Ј–±–µ–ґ–љ–Њ

–≤–Њ–і–Є –Ї—К–Љ

–Ј–∞–і—К–ї–±–Њ—З–∞–≤–∞–љ–µ

–љ–∞ —Б–њ–∞–і–∞ –≤

–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ—В–Њ,

–Ј–∞–µ—В–Њ—Б—В—В–∞ –Є –і–Њ—Е–Њ–і–Є—В–µ,

—В. –µ. Ц

–Є–Ј–Њ—Б—В—А—П–љ–µ –љ–∞

–Ї—А–Є–Ј–∞—В–∞.

–Я—А–µ–Ј

—О–ї–Є 2009 –≥. –Ь–Т–§

–њ—Г–±–ї–Є–Ї—Г–≤–∞

–њ–Њ—Б–ї–µ–і–љ–∞—В–∞

—Б–Є –њ—А–Њ–≥–љ–Њ–Ј–∞.

–Ю—З–∞–Ї–≤–∞ —Б–µ

—Б–≤–µ—В–Њ–≤–љ–Є—П—В

–С–Т–Я –і–∞ —Б–њ–∞–і–љ–µ

–њ—А–µ–Ј 2009 –≥. —Б 1,4% - –Ј–∞

–њ—К—А–≤–Є –њ—К—В

—Б–ї–µ–і –Т—В–Њ—А–∞—В–∞

—Б–≤–µ—В–Њ–≤–љ–∞ –≤–Њ–є–љ–∞.

–Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ—В–Њ

–≤ —А–∞–Ј–≤–Є—В–Є—В–µ

—Б—В—А–∞–љ–Є —Й–µ

–љ–∞–Љ–∞–ї–µ–µ —Б 3,8%, –≤

—В–Њ–≤–∞ —З–Є—Б–ї–Њ –≤

–°–Р–© Ц —Б 2,6%, –Х–° Ц —Б 4,7%,

–У–µ—А–Љ–∞–љ–Є—П Ц

—Б—К—Б 6,2%, –ѓ–њ–Њ–љ–Є—П Ц

—Б—К—Б 6,0%, –†—Г—Б–Є—П Ц

—Б—К—Б 6,5%. –†–∞—Б—В–µ–ґ—К—В

–≤ –Ъ–Є—В–∞–є –Є

–Ш–љ–і–Є—П —Б–µ

–Ј–∞–њ–∞–Ј–≤–∞, –љ–Њ –љ–∞

–њ–Њ-–љ–Є—Б–Ї–Њ

–љ–Є–≤–Њ,

—Б—К–Њ—В–≤–µ—В–љ–Њ 7,5% –Є

5,4%. –С–Т–Я –≤

–С—А–∞–Ј–Є–ї–Є—П —Й–µ

—Б–њ–∞–і–љ–µ —Б 1,3%, –∞ –≤

–¶–Ш–Х Ц —Б 5,0%.

–Ю—З–∞–Ї–≤–∞ —Б–µ

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞

—В—К—А–≥–Њ–≤–Є—П –і–∞

—Б–њ–∞–і–љ–µ —Б 12,2%, –∞

—Ж–µ–љ–Є—В–µ –љ–∞

–њ–µ—В—А–Њ–ї–∞ Ц —Б 37,6%[28].

–Ф–Њ—Б—В–∞—В—К—З–љ–Њ

–µ –і–∞ —Б–µ

–њ–Њ–≥–ї–µ–і–љ–∞—В

–њ—А–Њ–≥–љ–Њ–Ј–Є—В–µ –Ј–∞

–љ–∞–є-—А–∞–Ј–≤–Є—В–Є—В–µ

—Б—В—А–∞–љ–Є –љ–∞—И–Є

–Њ—Б–љ–Њ–≤–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–њ–∞—А—В–љ—М–Њ—А–Є, –Ј–∞

–і–∞ —Б–µ

—А–∞–Ј–±–µ—А–µ, —З–µ

—А–µ—Ж–µ—Б–Є—П—В–∞

–≤–µ—З–µ –µ —В—Г–Ї –Є

–љ—П–Љ–∞ —Б–Ї–Њ—А–Њ –і–∞

–љ–Є –љ–∞–њ—Г—Б–љ–µ.

–•–∞—А–∞–Ї—В–µ—А—К—В

–љ–∞ –Ї—А–Є–Ј–∞—В–∞ Ц

–Ї–∞—В–Њ –Ї—А–Є–Ј–∞ –љ–∞

–Њ–≥—А–∞–љ–Є—З–µ–љ–Њ—В–Њ

—В—К—А—Б–µ–љ–µ

–њ—А–µ–і–Њ–њ—А–µ–і–µ–ї—П

–Є–Ј–≤–Њ–і–∞, —З–µ –Є–Ј–ї–Є–Ј–∞–љ–µ—В–Њ

–љ–∞

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –Њ—В

—А–µ—Ж–µ—Б–Є—П—В–∞ —Й–µ

–Ј–∞–≤–Є—Б–Є

–≥–ї–∞–≤–љ–Њ –Њ—В

–њ—А–Њ—Ж–µ—Б–Є—В–µ –≤ —Б–≤–µ—В–∞

–Є –Њ—Б–Њ–±–µ–љ–Њ –≤

–µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—В–µ

—Б—В—А–∞–љ–Є –љ–∞—И–Є

–≥–ї–∞–≤–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–њ–∞—А—В–љ—М–Њ—А–Є.

–Р–Ї–Њ

—Б–ї–µ–і–≤–∞—Й–Є—В–µ

–Љ–µ—Б–µ—Ж–Є

–њ–Њ—В–≤—К—А–і—П—В

—Б–µ–≥–∞—И–љ–Є—В–µ

–њ—К—А–≤–Є

–њ—А–Є–Ј–љ–∞—Ж–Є –Ј–∞

—Б–Љ–µ–Ї—З–∞–≤–∞–љ–µ

–љ–∞ –Ї—А–Є–Ј–∞—В–∞ –≤

–°–Р–©, –ѓ–њ–Њ–љ–Є—П,

–У–µ—А–Љ–∞–љ–Є—П –Є

–§—А–∞–љ—Ж–Є—П[29]

–Є –Њ—Б–Њ–±–µ–љ–Њ

–Њ–±–µ—Й–∞–≤–∞—Й–Њ—В–Њ

–±—К—А–Ј–Њ

—Б—В–Њ–њ–∞–љ—Б–Ї–Њ –Њ–ґ–Є–≤–ї–µ–љ–Є–µ

–≤ –Ъ–Є—В–∞–є, –Ј–∞–±–µ–ї–µ–ґ–Є–Љ–Њ

–њ–Њ–і–Њ–±—А–µ–љ–Є–µ —Г

–љ–∞—Б –Љ–Њ–ґ–µ –і–∞

—Б–µ –Њ—З–∞–Ї–≤–∞ –љ–µ

–њ–Њ-—А–∞–љ–Њ –Њ—В

–њ—К—А–≤–Њ—В–Њ

–њ–Њ–ї—Г–≥–Њ–і–Є–µ –љ–∞

2011 –≥–Њ–і–Є–љ–∞. –Э–µ –µ

–Є–Ј–Ї–ї—О—З–µ–љ–Њ

–Є–Ј–ї–Є–Ј–∞–љ–µ—В–Њ

–Њ—В

—Б–≤–µ—В–Њ–≤–љ–∞—В–∞ –Ї—А–Є–Ј–∞

–і–∞ –±—К–і–µ

–њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є–≤–Њ,

—Е–Є–ї–∞–≤–Њ,

–Љ—К—З–Є—В–µ–ї–љ–Њ,

–±–∞–≤–љ–Њ –Є –і–∞ —Б–µ

–њ—А–Њ—В–Њ—З–Є —Б

–≥–Њ–і–Є–љ–Є. –Ґ–Њ–≤–∞

–≤–∞–ґ–Є –Є –Ј–∞

–С—К–ї–≥–∞—А–Є—П.

–Р–≤—В–Њ—А–Є—В–µ—В–љ–Є

–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—Б—В–Є

(–Я–Њ–ї –Ъ—А—Г–≥–Љ–∞–љ,

–Ф–ґ. –°—В–Є–≥–ї–Є—Ж,

–Ъ–µ–љ–µ—В –†–Њ–≥–Њ—Д,

–Э—Г—А–Є–µ–ї

–†—Г–±–Є–љ–Є –Є –і—А.)

–Њ—З–∞–Ї–≤–∞—В, —З–µ

–Њ—Б–≤–µ–љ U-–Њ–±—А–∞–Ј–µ–љ,

–Є–Ј—Е–Њ–і—К—В –Њ—В

–Ї—А–Є–Ј–∞—В–∞ –Љ–Њ–ґ–µ

–і–∞ –±—К–і–µ W-–Њ–±—А–∞–Ј–µ–љ

–Є –і–Њ—А–Є L-–Њ–±—А–∞–Ј–µ–љ.

–Ъ—А–Є–Ј–∞—В–∞ –±–µ—И–µ

–≤–љ–µ—Б–µ–љ–∞ —Г –љ–∞—Б

–Њ—В –≤—К–љ. –Ґ—П

–Ј–∞–њ–Њ—З–љ–∞ –≤

–°–Р–©, —Б–ї–µ–і

–Є–Ј–≤–µ—Б—В–µ–љ –ї–∞–≥

—Б–µ –њ—А–µ–љ–µ—Б–µ –≤

–Ч–∞–њ–∞–і–љ–∞

–Х–≤—А–Њ–њ–∞ –Є –њ–∞–Ї

—Б–ї–µ–і

–љ—П–Ї–Њ–ї–Ї–Њ–Љ–µ—Б–µ—З–µ–љ

–ї–∞–≥ –Ј–∞—Б–µ–≥–љ–∞

–С—К–ї–≥–∞—А–Є—П.

–Ю–ґ–Є–≤–ї–µ–љ–Є–µ—В–Њ

—Б—К—Й–Њ —В—А—П–±–≤–∞

–і–∞ –і–Њ–є–і–µ –Њ—В –≤—К–љ

Ц —Й–µ –Ј–∞–њ–Њ—З–љ–µ

–Њ—В –°–Р–©, —Й–µ —Б–µ

–њ—А–µ–љ–µ—Б–µ –≤

–Ч–∞–њ–∞–і–љ–∞

–Х–≤—А–Њ–њ–∞ –Є —Б–ї–µ–і

—В–Њ–≤–∞ —Й–µ —Б–µ

–њ–Њ—З—Г–≤—Б—В–≤–∞ —Г

–љ–∞—Б.

–Э–Є–µ —Б–Љ–µ

—В–≤—К—А–і–µ –Љ–∞–ї–Ї–Є

–Є —Б–ї–∞–±–Є, –Ј–∞ –і–∞

–Њ–њ—А–µ–і–µ–ї—П–Љ–µ

–≤—А–µ–Љ–µ—В–Њ –Є

—В–µ–Љ–њ–Њ—В–Њ –Ј–∞

–Є–Ј–ї–Є–Ј–∞–љ–µ –Њ—В

–Ї—А–Є–Ј–∞—В–∞.

–°—К–≤–Ї—Г–њ–љ–Њ—В–Њ

—В—К—А—Б–µ–љ–µ —Г –љ–∞—Б

–Ј–∞–≤–Є—Б–Є –≤

–Љ–љ–Њ–≥–Њ –≤–Є—Б–Њ–Ї–∞

—Б—В–µ–њ–µ–љ –Њ—В

–њ—А—П–Ї–Њ—В–Њ –Є

–Ї–Њ—Б–≤–µ–љ–Њ—В–Њ

–≤—К–љ—И–љ–Њ —В—К—А—Б–µ–љ–µ.

–Э–µ –Љ–Њ–ґ–µ –і–∞ —Б–µ

—А–∞–Ј—З–Є—В–∞ –љ–∞

—В—А–∞–є–љ–Њ —Б—В–Њ–њ–∞–љ—Б–Ї–Њ

–Њ–ґ–Є–≤–ї–µ–љ–Є–µ

–≥–ї–∞–≤–љ–Њ –љ–∞

–Њ—Б–љ–Њ–≤–∞—В–∞ –љ–∞

–њ–Њ–≤–Є—И–µ–љ–Њ

–≤—К—В—А–µ—И–љ–Њ

—В—К—А—Б–µ–љ–µ. –£

–љ–∞—Б —Б–µ —З—Г–≤–∞—В

–≥–ї–∞—Б–Њ–≤–µ –љ–∞

–њ—Б–µ–≤–і–Њ–µ–Ї—Б–њ–µ—А—В–Є,

—З–µ –С—К–ї–≥–∞—А–Є—П –њ–Њ—Б–ї–µ–і–љ–∞

–≤–ї–Є–Ј–∞–ї–∞ –≤

–Ї—А–Є–Ј–∞—В–∞, –љ–Њ

–њ—К—А–≤–∞ —Й—П–ї–∞ –і–∞

–Є–Ј–ї–µ–Ј–µ –Њ—В

–љ–µ—П. –Ґ–Њ–≤–∞ –µ

–љ–µ—Б–µ—А–Є–Њ–Ј–љ–Њ.

–Ъ–Њ–є—В–Њ –≤–ї–Є–Ј–∞

–њ–Њ—Б–ї–µ–і–µ–љ –≤

—А–µ—Ж–µ—Б–Є—П, –Ї–∞—В–Њ

–њ—А–∞–≤–Є–ї–Њ

–њ–Њ—Б–ї–µ–і–µ–љ

–Є–Ј–ї–Є–Ј–∞ –Њ—В

–љ–µ—П.

–Ф–Њ—Б–µ–≥–∞—И–љ–Є—В–µ

–Њ—Д–Є—Ж–Є–∞–ї–љ–Є

–і–∞–љ–љ–Є –љ–∞

—Б—В–∞—В–Є—Б—В–Є–Ї–∞—В–∞

–Ї—К–Љ –Ї—А–∞—П –љ–∞

–∞–≤–≥—Г—Б—В 2009 –≥.

–њ–Њ—В–≤—К—А–ґ–і–∞–≤–∞—В

–≤–ї–Њ—И–∞–≤–∞–љ–µ

–љ–∞ –≤—Б–Є—З–Ї–Є

–≤–∞–ґ–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є. –Я–Њ

–і–∞–љ–љ–Є –љ–∞ –Э–°–Ш,

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ—В–Њ

–љ–∞ —Д–Є–љ–∞–љ—Б–Є—В–µ,

–С–Э–С –Є –і—А—Г–≥–Є –і—К—А–ґ–∞–≤–љ–Є

–Є–љ—Б—В–Є—В—Г—Ж–Є–Є

–≤–ї–Њ—И–∞–≤–∞–љ–µ—В–Њ

–њ–Њ –љ–∞–є-–≤–∞–ґ–љ–Є

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є,

—Д–Є–љ–∞–љ—Б–Њ–≤–Є,

–≤–∞–ї—Г—В–љ–Њ-—Д–Є–љ–∞–љ—Б–Њ–≤–Є

–Є —Б–Њ—Ж–Є–∞–ї–љ–Є

–њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є

–Ї—К–Љ –Ї—А–∞—П –љ–∞

—О–љ–Є 2009 –≥. –µ –Ї–∞–Ї—В–Њ

—Б–ї–µ–і–≤–∞:

3.1.

–С—А—Г—В–µ–љ

–≤—К—В—А–µ—И–µ–љ –њ—А–Њ–і—Г–Ї—В

–°–≤–µ—В–Њ–≤–љ–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞

–Ї—А–Є–Ј–∞

–Ј–∞–њ–Њ—З–љ–∞ –і–∞

–≤–ї–Є—П–µ –≤—К—А—Е—Г

–±—К–ї–≥–∞—А—Б–Ї–∞—В–∞

–Є–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

–Њ—Й–µ –њ—А–µ–Ј 2008 –≥.,

–Њ—Б–Њ–±–µ–љ–Њ –њ—А–µ–Ј

–њ–Њ—Б–ї–µ–і–љ–Є—В–µ

–Љ–µ—Б–µ—Ж–Є –љ–∞ –≥–Њ–і–Є–љ–∞—В–∞.

–Я—А–Є—А–∞—Б—В—К—В –љ–∞

–С–Т–Я –њ—А–µ–Ј

–њ—К—А–≤–Њ—В–Њ —В—А–Є–Љ–µ—Б–µ—З–Є–µ

–љ–∞ 2008 –≥. –±–µ—И–µ 7,0%,

–њ—А–µ–Ј –≤—В–Њ—А–Њ—В–Њ

- 7,1%, –њ—А–µ–Ј —В—А–µ—В–Њ—В–Њ

Ц 6,8% –Є –њ—А–µ–Ј

—З–µ—В–≤—К—А—В–Њ—В–Њ Ц 3,5%.

–Я—А–µ–Ј

–њ–Њ—Б–ї–µ–і–љ–Є—В–µ 1-2

–Љ–µ—Б–µ—Ж–∞ –љ–∞ –≥–Њ–і–Є–љ–∞—В–∞

—А–∞—Б—В–µ–ґ—К—В –µ

–±–Є–ї –љ—Г–ї–µ–≤,

–і–Њ—А–Є –Њ—В—А–Є—Ж–∞—В–µ–ї–µ–љ.

–Я—А–Є—А–∞—Б—В—К—В –љ–∞

–С–Т–Я –Ј–∞ 2008 –≥. –±–µ—И–µ

6,0%, –∞ –љ–∞ –С–Ф–° Ц 6,1%.

–Я—А–µ–Ј

–њ—К—А–≤–Њ—В–Њ

—В—А–Є–Љ–µ—Б–µ—З–Є–µ –љ–∞ 2009 –≥. –њ–Њ

–њ—А–µ–і–≤–∞—А–Є—В–µ–ї–љ–Є

–і–∞–љ–љ–Є –љ–∞ –Э–°–Ш

–С–Ф–° –љ–∞–Љ–∞–ї—П–≤–∞

—Б 2,8%, –∞ –С–Т–Я —Б 3,5%. –Э–∞–є-–≥–Њ–ї—П–Љ

–µ —Б–њ–∞–і—К—В –љ–∞

–С–Ф–° –≤

–Є–љ–і—Г—Б—В—А–Є—П—В–∞ Ц

—Б 12,4%, —Б–ї–µ–і–≤–∞–љ–∞

–Њ—В –∞–≥—А–∞—А–љ–Є—П

—Б–µ–Ї—В–Њ—А Ц —Б 4,8%,

–і–Њ–Ї–∞—В–Њ —Г—Б–ї—Г–≥–Є—В–µ

–њ—А–Њ–і—К–ї–ґ–∞–≤–∞—В

–і–∞ –љ–∞—А–∞—Б—В–≤–∞—В

—Б 2,5%. –Я–Њ –µ–ї–µ–Љ–µ–љ—В–Є

–љ–∞ –Ї—А–∞–є–љ–Њ—В–Њ

–Є–Ј–њ–Њ–ї–Ј–≤–∞–љ–µ

—Б–њ–∞–і—К—В –љ–∞ –С–Т–Я

—Б–µ

–њ—А–µ–і–Њ–њ—А–µ–і–µ–ї—П

–≤ –љ–∞–є-–≥–Њ–ї—П–Љ–∞

—Б—В–µ–њ–µ–љ –Њ—В

—А—П–Ј–Ї–Њ—В–Њ

–љ–∞–Љ–∞–ї–µ–љ–Є–µ –љ–∞

–≤–љ–Њ—Б–∞ –Є –Є–Ј–љ–Њ—Б–∞

–Є

–±—А—Г—В–Њ–Ї–∞–њ–Є—В–∞–ї–Њ–Њ–±—А–∞–Ј—Г–≤–∞–љ–µ—В–Њ

–Ј–∞ –Њ—Б–љ–Њ–≤–µ–љ

–Ї–∞–њ–Є—В–∞–ї.

–Ч–љ–∞—З–Є—В–µ–ї–µ–љ –µ

—Б–њ–∞–і—К—В –Є –≤

–Ї—А–∞–є–љ–Њ—В–Њ

–Є–љ–і–Є–≤–Є–і—Г–∞–ї–љ–Њ

–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ Ц

—Б—К—Б 6,0%.

–Я—А–µ–Ј

–≤—В–Њ—А–Њ—В–Њ

—В—А–Є–Љ–µ—Б–µ—З–Є–µ –љ–∞ 2009 –≥.

–њ–∞–Ї –њ–Њ

–њ—А–µ–і–≤–∞—А–Є—В–µ–ї–љ–Є

–і–∞–љ–љ–Є –С–Ф–°

–љ–∞–Љ–∞–ї—П–≤–∞ —Б 3,4%.

–Э–∞–є-–≥–Њ–ї—П–Љ –µ

—Б–њ–∞–і—К—В –≤

–Є–љ–і—Г—Б—В—А–Є—П—В–∞ Ц